Aký podiel má videoreklama na slovenskom reklamnom trhu?

Podiel reklamných výdavkov smerujúcich do videoreklamy nie je na Slovensku evidovaný samostatne, ale je podmnožinou online výdavkov. Čisté online výdavky predstavujú podľa najväčšej slovenskej mediálnej agentúry ako celok približne 40 percent. Z tohto balíka, do ktorého patria všetky online kategórie, respektíve formáty, je videoreklama 20 percent, čo predstavuje približne 8 percent z celkových čistých trhových výdavkov.

Z údajov IAB Slovakia je zrejmé, že výdavky do tohto formátu rastú. Aký je jeho potenciál?

Podľa IAB rástli výdavky do videoreklamy v roku 2021 oproti roku 2020 o 38 percent. Tempo rastu sa v prvom polroku 2022 aj vplyvom makroekonomických faktorov spomalilo na 4 percentá. Potenciál je však enormne veľký a súvisí s viacerými trendmi, ktoré nemožno nevidieť, respektíve prehliadať. Nehovoriac o tom, že podiel výdavkov do online videa je vo svete viac ako dvojnásobný v porovnaní s nami.

Na Slovensku sme zvyknutí, že video je podkategóriou onlinu. Prečo si myslíte, že by sa to malo teraz zmeniť?

Evidencia by nebola až takým veľkým problémom. Problematicky vnímam to, že v procese strategického plánovania si mnohí klienti neuvedomujú, že formát online videa je dnes už viac príbuzný televíznej reklame a jej cieľom ako povedzme napríklad online výkonnostným formátom alebo online vyhľadávaniu.

Zákazníci, diváci alebo konzumenti médií menia svoje správanie a zvyklosti. Hovoríte, že zadávatelia na to reagujú pomaly?

Zmena konzumácie médií, presnejšie audiovizuálneho obsahu, sa deje súbežne na troch úrovniach. Diváci sledujú spomínaný obsah čoraz viac na iných technologických platformách, ako sú mobily, tablety, počítače, čoraz menej na televíznom prijímači.

Druhou zmenou je posun od lineárneho sledovania televízie viac k televíznym službám na vyžiadanie. Treťou je posun k sledovaniu špecifických, priam až komunitných programov na špecializovaných weboch alebo staniciach na úkor sledovania plnoformátových televízií alebo webov so všeobecným obsahom. Dynamiku potvrdzujú globálne dáta, na ktoré slovenský trh zatiaľ adekvátne nereflektuje.

Ako sa na tento problém pozerajú svetové mediálne agentúry?

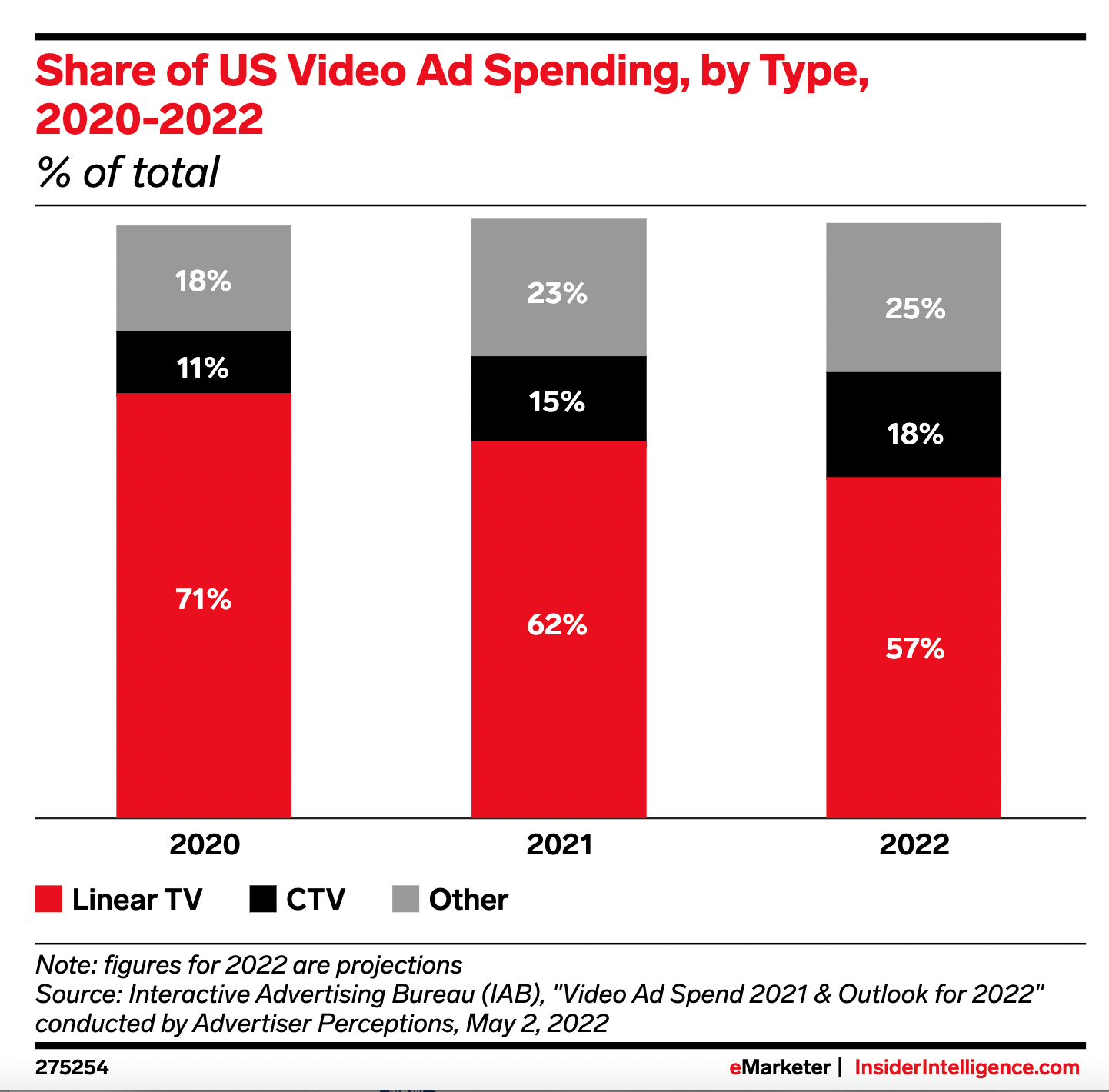

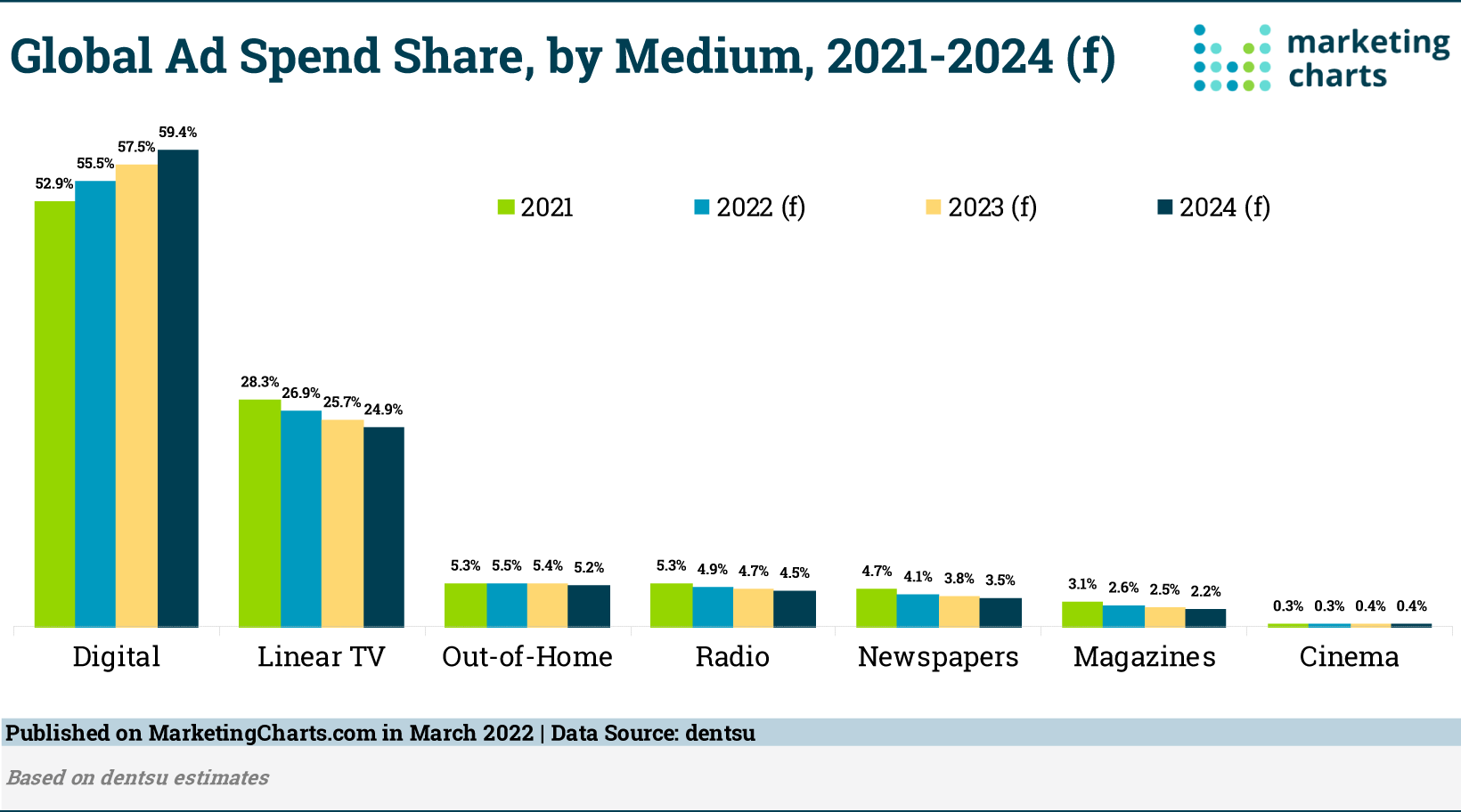

Odpoviem globálnymi dátami agentúry Dentsu, kde dominujú výdavky do digitálu, a to 55-percentným podielom. Ich súčasťou sú aj výdavky do online videa. Výdavky smerujúce do lineárnej televízie predstavujú približne 27 percent. Americký trh definuje aj vzájomný pomer medzi výdavkami do lineárnej televízie a ostatnou videoreklamou vrátane streamovacích služieb, a to v pomere 57: 43 percentám.

Suma sumárum, globálne ide do lineárnej TV cca 27% a do online videa a streamovacích služieb cca 20% celkových reklamných výdavkov. Na Slovensku je to 45-50% % do lineárnej TV vs 8% do online videa a streamovacích služieb.

Už dnes majú zadávatelia veľký problém s umiestňovaním reklamy do televízií. Dôvodom je vysoký dopyt a nedostatočné inventory, ktoré ho nedokáže pokryť. Čo sa s tým z vášho pohľadu dá robiť?

Problém je síce dlhodobý, ale zásadnejšie nedodávky sú tvrdou realitou najmä v tomto roku. Klienti majú dve možnosti, buď infláciu akceptujú, alebo prehodnotia mediasplit. Osobne vidím problém v znižujúcej sa efektivite televíznej reklamy, na ktorú vplýva niekoľko faktorov.

Skúste vysvetliť svoj pohľad na znižujúcu sa efektivitu televíznej reklamy.

Televízny priestor sa obchoduje na základe dát vychádzajúcich z peoplemetrového merania (PMT). Projekt financuje asociácia televíznych staníc, ktorej členmi sú Markíza, JOJ, RTVS, Ta3 a asociácia mediálnych agentúr AMA. Detailné dáta, ako napríklad trhový podiel, priemerne trávený čas sledovania a podobne, majú k dispozícii len za projekt platiace mediálne agentúry a samotné televízie financujúce PMT.

Menšie televízie sa v meraní objavujú len v združenej forme, v kategórii „others“. Do tejto kategórie patria menšie, napríklad športové stanice, stanice so špecifickým obsahom zameraným na zdravie, jedlo, hudbu, módu, dokumenty a podobne. Tým, že nemajú dáta o svojom výkone, nie sú obchodované a nakupované napriek tomu, že dnes tvoria viac ako 40-percentný trhový podiel.

Tvrdíte teda, že znižujúca sa efektivita je spojená s presunom divákov smerom k menším staniciam, zameraným na špecifické cieľové skupiny?

Nielen tým. Tie nožnice sa otvárajú z viacerých dôvodov. Ak hovoríme o lineárnej televízii, prvým je ten, ktorý spomínate. Obchodované veľké televízie ponúkajú čoraz menej za čoraz vyššiu cenu napriek tomu, že diváci idú viac na menšie cielené stanice. Druhým faktorom je presun divákov na iné platformy, teda nie televízny prijímač.

Televízie však vo všeobecnosti argumentujú tým, že televízna reklama je stále z hľadiska ceny najefektívnejšia.

To je pravda a v žiadnom prípade nespochybňujem významnú úlohu televízie v rámci mediasplitu. Poukazujem iba na trendy a spôsoby riešenia nových výziev pri dosahovaní klientskych cieľov.

Domnievam sa, že neexistencia etablovaného a trhom akceptovaného cross-mediálneho merania spôsobuje, že klienti nevedia jednotnou metrikou vyhodnotiť rozhodnutia naprieč rôznymi mediatypmi.

Takéto rozhodnutia pritom robia často. Ostáva im spoľahnúť sa na know-how overené výsledkami zo zahraničia, aj keď s istým oneskorením. Potvrdzuje to totiž história mediálnych trendov. Spomeňme si na nástup onlinu ako mediatypu, sociálnych sietí.

Hľadajú klienti alternatívy, ako tento nepomer vyriešiť, alebo jednoducho akceptujú zvyšujúce sa ceny za priestor v televíziách?

Klienti ich hľadajú, ale budú nútení ich hľadať omnoho intenzívnejšie. Ako argument zopakujem, že globálne smeruje do reklamy v lineárnej televízii 27 percent a na Slovensku od 45 do 50 percent z celkových výdavkov. To, do akej miery zvýšenú infláciu, ktorá sa na budúci rok očakáva okolo 20 až 25 percent, klienti akceptujú, bude závisieť jednak od výšky ich rozpočtov, ale aj od omnoho praktickejších dôvodov.

Akých konkrétne?

Klienti s nižšími televíznymi rozpočtami pri avizovanej jednotkovej cene nákupu nebudú schopní vôbec dosiahnuť dostatočnú frekvenciu. Zároveň budú zvažovať nedodávky omnoho intenzívnejšie. Ako príklad uvediem sezónne kampane, napríklad zdravotných poisťovní pri nábore nových poistencov. Ak z titulu nedodávok neuspejú v dvojmesačnej kampani, stratia šancu na dosiahnutie svojho obchodného výsledku. V neposlednom rade budú klienti pozerať aj na flexibilitu nákupu, ktorá je aj vzhľadom na vypredanosť v televíziách minimálna.

Rozumiem tomu. Publisheri, vydavateľské domy sa snažia strhnúť pozornosť na svoje formáty. Je videoreklama alternatívou?

Naratív o strhnutí pozornosti je nesprávny, pretože pozornosť divákov je dnes už inde ako iba v lineárnej televízii, presnejšie povedané, významne menej, ako tomu zodpovedá jej podiel na výdavkoch. Myslím si, že pri konzumácii audiovizuálneho obsahu sa nedeje nič iné ako digitálna transformácia. Podobnú sme si zažili aj my, ako historicky výlučne printový vydavateľ do onlinu, a máme ju úspešne za sebou. Výsledkom je dnes stav, keď sme obrátili pomer reklamných príjmov z reklamy v printe v prospech príjmov z onlinu. Tejto transformácii sa skôr či neskôr nevyhnú ani veľké televízie. Áno, videoreklama je aj na základe predošlých argumentov najdôležitejším formátom, pre mňa osobne mediatypom, ktorý dokáže plniť ciele reklamy na úkor klesajúcej lineárnej televízie. Dôkazom toho sú investície a rast veľkých globálnych hráčov práve v danom segmente na YouTube, Instagrame alebo TikToku.

Ako na tieto vaše návrhy, požiadavky reagujú mediálne agentúry?

Dovolím si povedať, že všetky mediálne agentúry majú dostatočné know-how to pochopiť.

Budú podľa vás ochotné vybočiť zo svojich vychodených chodníčkov a prísnych guidelines a ísť do iných formátov ako televíznych?

O tom, aké majú agentúry motivácie, nebudem špekulovať. To však nič nemení na trendoch, ktoré nie je možné dlhodobo prehliadať. Čím skôr sa na to jednotlivé subjekty nastavia, tým budú úspešnejšie nielen agentúry, ale aj médiá.

Ako funguje meranie videoreklamy? Je to podobné ako pri klasickom online, kde poznáme presné počty?

Meranie online videa, rovnako ako klasickú návštevnosť stránok, zabezpečuje Gemius pod rovnakým meraním, teda IAB monitorom, ktorý je k dispozícii online v samostatnej sekcii „Streaming players“. Do merania sú zapojení už de facto všetci najväčší hráči, teda publisheri aj televízie. Meranie je identické s meraním v Českej republike a sleduje počet reálnych používateľov, počet vzhliadnutí a priemerný čas sledovania na používateľa.

Kto sú teda najzásadnejší hráči na poli online videa?

Rozdelil by som ich do troch základných skupín. Prvou sú lokálne televízie, druhou najväčší online vydavatelia a treťou je globálny YouTube. Samozrejme, každá skupina ponúka iný typ videoobsahu a očakávané parametre. Lokálne televízie produkujú primárne obsah do televízneho vysielania, ktorý vzápätí umiestňujú na web.

Online vydavatelia produkujú hlavne lokálny obsah, ktorý tvoria ich redakcie, a distribuujú ho naprieč svojím portfóliom. Obsah na YouTube je tvorený používateľmi, je to takzvaný user generated obsah. Tam treba hľadať rozdiely a špecifiká, napríklad dĺžku videa, kvalitu produkcie, zameranie, ale aj možnosť videoreklamu preskočiť a podobne. YouTube síce má výhodu v množstve videí, teda zásahu a frekvencii, ale aj lokálni hráči už dnes poskytujú dostatočné inventory, zásah a navyše benefity, ktoré YouTube nemá.

Myslíte tým tlak na kvalitu videoobsahu? Predsa len, značky chcú byť súčasťou dobrého contentu a udržať si svoju „brand safety“.

Áno, kvalitu videoobsahu, remeselnú úroveň, ale hlavne cielenú distribúciu spojenú s už etablovanými segmentovanými značkami. Za nimi sa skrývajú (pre klientov aj žiadaní) dlhoroční influenceri, známi redaktori a šéfredaktori. Uvediem príklad. Je určite rozdiel mať reklamu pri kvalitnom videorecepte napríklad pod značkou Dobré Jedlo, za ktorým stojí šéfredaktorka, ktorá napísala niekoľko kníh o varení, ako mať reklamu v „no name“ recepte na YouTube.

V ktorých segmentoch a konkrétnych formátoch majú navrch lokálni publisheri s videoobsahom oproti plnoformátovým televíziám?

Myslím si, že publisheri majú oproti televíziám dve výhody. Prvá je, že sú zvyknutí na frekvenčne vyššiu produkciu s relatívne vysokou kvalitou. Druhá výhoda je v lepšej distribúcii vďaka veľkému zásahu ich webov. Televízie produkujú obsah primárne určený lineárnej televízii a neskôr ho umiestnia na web. Významne menšiu časť svojich projektov produkujú výlučne pre online, respektíve streamovacie služby. Treba poznamenať, že tento videoobsah je dlhší a reklama neprekročiteľná. Ak sa pýtate na segmenty, zopakujem, že diváci odchádzajú od plnoformátovej ponuky obsahu k špecifickému online videoobsahu, ktorý má charakter komunity, a to v rôznych oblastiach, ako napríklad auto-moto, bývanie, cestovanie, jedlo, hudba, financie a ďalšie.

Je inventory v segmente lokálneho online videa dostatočne veľké a nehrozí mu, že môže byť rovnako vypredané?

Toho sa neobávam. Lokálni hráči zaradení v meraní už dnes produkujú dostatočne veľké a kvalitné inventory. Meranie je otvorené a predpokladám, že v budúcnosti sa doň zapoja aj ďalší hráči. Som presvedčený, že takýmto spôsobom sa vytvorí zdravý konkurenčný trh, s už dnes existujúcim štandardizovaným meraním.

Čo je dobré v prvom rade pre klientov. Uvedomujem si veľkú zodpovednosť klientov, preto s veľkým rešpektom pred nimi apelujem na to, aby vo fáze strategického plánovania vnímali online video ako samostatný mediatyp, respektíve kategóriu, ktorá primárne rieši nielen nedostatok a zvyšujúcu sa cenu priestoru v televíziách, no najmä nepopierateľne ide v súlade so všetkými svetovými trendmi, súvisiacimi s postupným odklonom divákov od lineárnej televízie.

Kto je Michal Teplica

Od roku 2017 je CEO vydavateľstva News and Media Holding. Predtým viedol a budoval tím mediálnej agentúry Penta Media and Digital Services