Ozdravovanie slovenských verejných financií na úrovni požadovanej výdavkovými limitmi, teda o 0,5 percenta hrubého domáceho produktu (HDP) ročne, si vyžiada tri volebné obdobia na dosiahnutie nízkeho rizika ich udržateľnosti.

V prípade vyššej konsolidácie na úrovni 0,75 percenta HDP ročne je možné dosiahnuť porovnateľný výsledok v približne polovičnom čase. V aktuálnom komentári na to upozornila analytička Rady pre rozpočtovú zodpovednosť (RRZ) Zuzana Múčka.

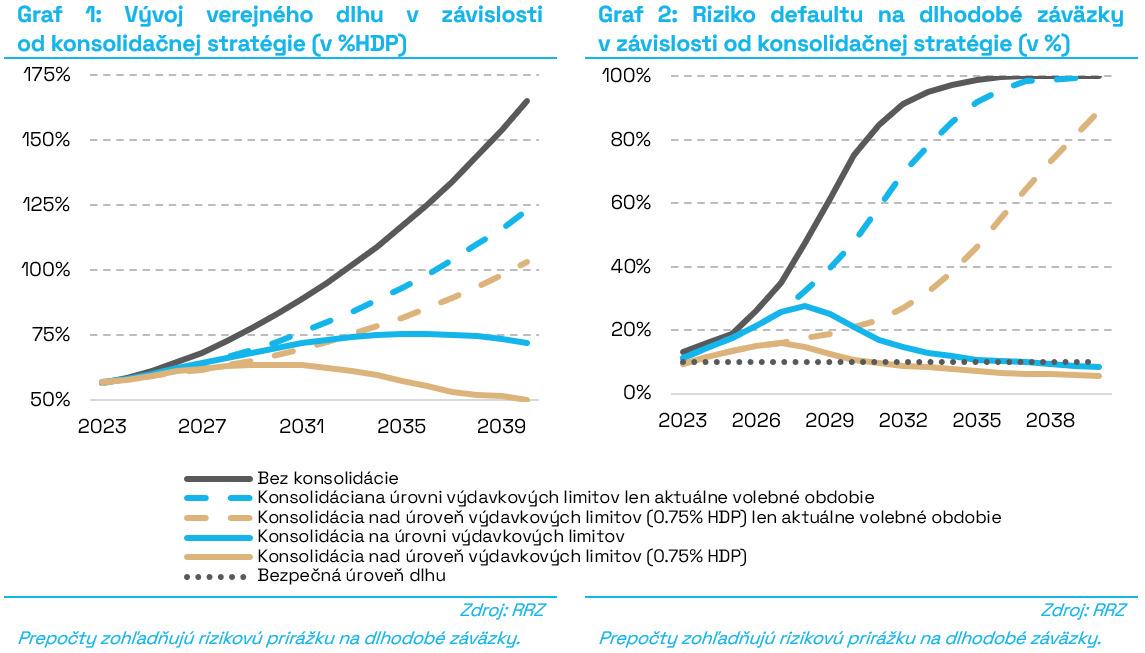

Pripomenula, že v súčasnosti sa slovenské verejné financie nachádzajú v pásme vysokého rizika dlhodobej udržateľnosti. V uplynulých rokoch dosiahol rast zadlženia SR vysoké tempo, ktoré by sa v scenári nezmenených politík ešte zrýchľovalo. "

Už dnes dosahuje výška hrubého dlhu 58 percent HDP a pokiaľ nedôjde k zmene kurzu, teda k ozdravovaniu verejných financií, tak sa do roku 2040 viac než strojnásobí a priblíži sa ku 170 percent HDP," vyčíslila analytička.

V takomto scenári a v prostredí nízkeho rastu, veľkej zraniteľnosti ekonomiky voči externým šokom, starnúcej populácie a vysokých päť až šesť percent deficitov je možné podľa nej očakávať zásadnejšie problémy s financovaním dlhu a postupnej straty dôvery finančných trhov a ratingových agentúr už pred rokom 2030. Verejný dlh Slovenska by v tom roku prekonal 80 percent HDP.

Riziko začne bez opatrení rásť

"Pokiaľ vlády nepristúpia ku konsolidačným opatreniam, riziko defaultu na dlhodobé záväzky začne po roku 2025 výrazne narastať a v prípade, že vláda nezačne rýchlo a dostatočne razantne reagovať, po roku 2030 sa default môže stať skutočnosťou," varovala Múčka s tým, že rizikové prirážky slovenských dlhopisov by v tom čase mohli dosahovať štyri až päť percent.

Jedinou možnosťou, ako sa vyhnúť tomuto negatívnemu scenáru, je podľa nej dodržiavať domáce aj európske fiškálne pravidlá, ktoré zaväzujú vládu konsolidovať v dostatočnej miere.

Pravidlá výdavkových limitov v prípade vysokého rizika dlhodobej udržateľnosti vyžadujú zlepšovanie štrukturálneho primárneho salda každoročne o 0,5 percenta HDP dovtedy, kým nebude dosiahnuté nízke riziko dlhodobej udržateľnosti. Pri tomto tempe konsolidácie by to podľa analytičky trvalo tri volebné obdobia.

"Za týchto predpokladov by sa zadlženosť v priebehu najbližších dvoch dekád pohybovala pri hranici Maastrichtského dlhového kritéria, úrokové náklady by v porovnaní s dneškom ostali prakticky na rovnakej úrovni. Riziko defaultu na dlhodobé záväzky by do roku 2035 kleslo pod 10 percent a tempo rastu ekonomiky by v dôsledku konsolidácie bolo v priebehu budúcej dekády vyššie v priemere o 0,1 percentuálneho bodu ročne," vyčíslila Múčka.

Vyššie tempo ozdravenia

Ak by však aktuálna aj budúca vláda dokázali ozdravovať verejné financie mierne vyšším tempom, napríklad na úrovni 0,75 percenta HDP ročne, dobu potrebnú na konsolidáciu by podľa nej dokázali skrátiť približne na polovicu. Vyššie úspory na začiatku majú totiž väčší vplyv na vývoj dlhu a riziko defaultu v budúcnosti.

"V tom prípade by verejný dlh klesol pod hranicu 50 percent HDP už pred rokom 2040 a úrokové náklady by boli menšie než dnes. V nasledujúcich rokoch by aj vďaka nízkym deficitom, prakticky nulovej rizikovej prirážke a vyššiemu výkonu ekonomiky rástol výrazne pomalšie než v prípade opatrnejšieho konsolidačného plánu," konštatovala Múčka.

Znižovanie tempa rastu zadlžovania by malo po roku 2030 aj pozitívne dôsledky na slovenskú ekonomiku. Pri primárnych deficitoch nepresahujúcich dve percentá HDP by od budúcej dekády rástla rýchlejšie v priemere o takmer 0,3 p. b. ročne.

"Zlepšenie rastu bude dôsledok práve nízkych úrokových sadzieb, resp. nízkych rizikových prirážok. Za týchto predpokladov by sa riziko defaultu na dlhodobé záväzky vlády stabilizovalo pod úrovňou 10 percent už začiatkom nasledujúcej dekády," dodala analytička.