Pred troma týždňami som v komentári Beblavý chce oklieštiť nezávislosť NBS písal o tom, že vyňať mladé rodiny z plánovaného zvýšenia minimálnej spoluúčasti na hypotékach nie je práve najlepší nápad.

A to z toho dôvodu, že Slovensko sa vstupom do eurozóny vzdalo možnosti stanovovať si samo úrokové sadzby a týmpádom reagovať na vývoj v domácej ekonomike. Teda najmä na vývoj trhu s bývaním.

Jedným z mála nástrojov, ktoré NBS na uťahovanie politiky ostal, je práve stanovovanie minimálnej spoluúčasti (či už pre jednotlivé úvery, alebo pre celé portfólio). A keďže ECB nerobí politiku len pre Slovensko, ale aj pre Grécko a Taliansko, a tým pádom máme na Slovensku nižšie úroky, ako by ekonomika potrebovala, tak práve teraz sa takýto nástroj hodí.

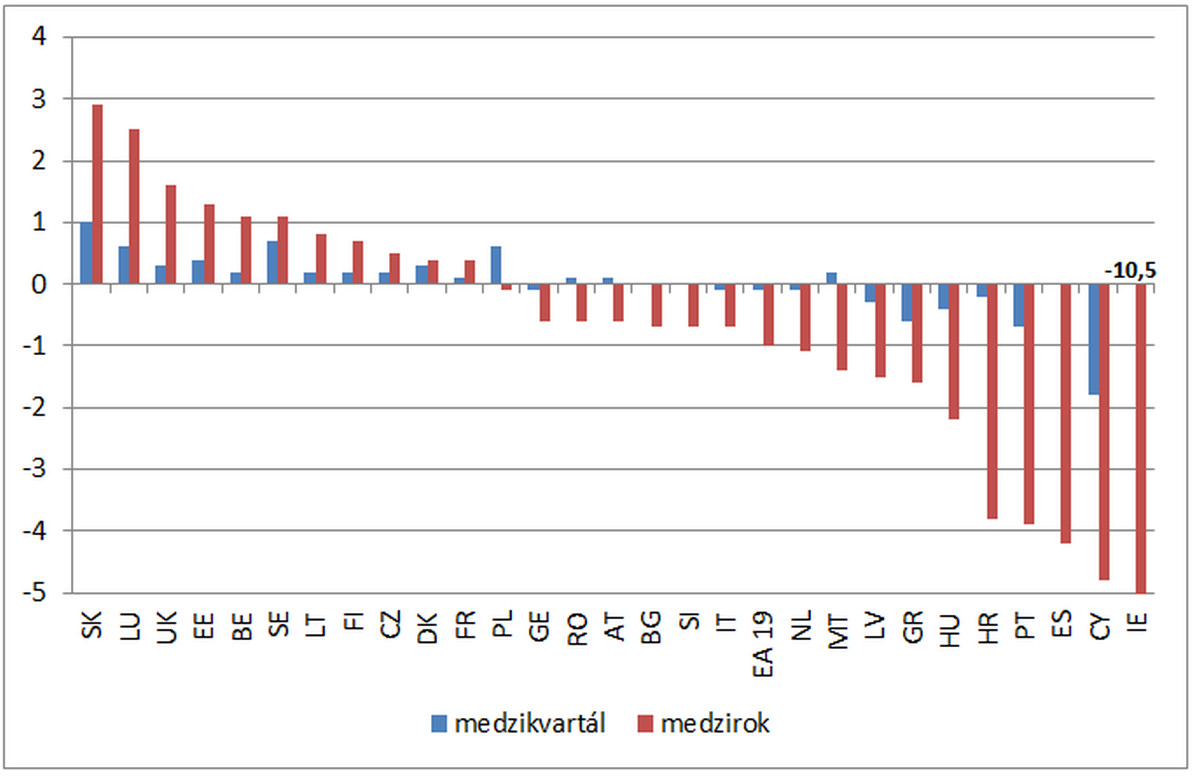

Pekne to ilustrujú nové finančné účty, ktoré vydal eurostat koncom októbra. Podľa nich vzrástlo zadlženie slovenských domácností v druhom kvartáli o zhruba miliardu eur a v porovnaní s druhým kvartálom uplynulého roka dokonca o viac ako 3 mld. eur. V pomere k HDP to umiestňuje Slovensko na prvé miesto spomedzi krajín EÚ. A to s celkom solídnym odstupom:

Medzikvartálna a medziročná zmena dlhu domácností k HDP pre krajiny EÚ (k Q2/2016, eurostat)

Čiže máme tu prvotné náznaky prehrievania sa trhu s bývaním. A nehovoria o tom len finančné účty, ale je dáta NBS, podľa ktorej vzrástli v treťom kvartály ceny rezidenčných nehnuteľností o 5,4%. To predstavuje najvyššie tempo rastu od roku 2008.

Navyše túto štatistiku skresľujú nadol ceny domov, ktoré sú väčšinou na menej atraktívnom vidieku a týmpádom je celkový rast ich cien pomalší, naopak ceny bytov rastú medziročne dokonca o 9%. Ako som písal minule, na bublinu to ešte nevyzerá (lebo ceny nehnuteľností rástli v posledných rokoch pomalšie ako mzdy), môžeme byť však v jej zárodku.

Argument, že celkové zadlženie domácností na Slovensku je v porovnaní s EÚ nízke (36,8% HDP vs. 58,8%) a týmpádom tu nie je prostredie pre bublinu, nie je správny.

A to z dvoch dôvodov: 1) na Slovensku je druhé najväčšie percento vlastníctva nehnuteľností na bývanie, pričom veľká časť z nich kvôli tomu, ako boli transformované z kolektívneho vlastníctva, nie je zaťažená dlhom, preto je dlh domácností k HDP nízky 2) v pobaltských krajinách sa v polovici minulého desaťročia nafúkla bublina pri nízkych pomeroch dlhu domácností k HDP (na vrchole bubliny v roku 2007 bol dlh domácností k HDP pre Estónsko 61%; pre Lotyšsko 43% a pre Litvu dokonca len 27%, všetkým však predchádzal prudký rast tohto ukazovateľa).

V tomto prostrední rozhodne nie je výnimka pri minimálnej spoluúčasti pre mladé rodiny (ktoré tvoria nemalú časť dopytu po hypotékach), dobrým nápadom. Na záver zopakujem ešte jednu vec z minulého komentára – krízy bývajú podstatne častejšie monetárneho charakteru (t.j. ich pôvodcom je dlh súkromnej sféry) ako fiškálneho (ktorých pôvodcom je verejný dlh).

A tak by sa mala klásť väčšia váha na monetárnu zodpovednosť. Mám dojem, že u nás politici monetárnu zodpovednosť ignorujú a orientujú sa výhradne tú na fiškálnu.