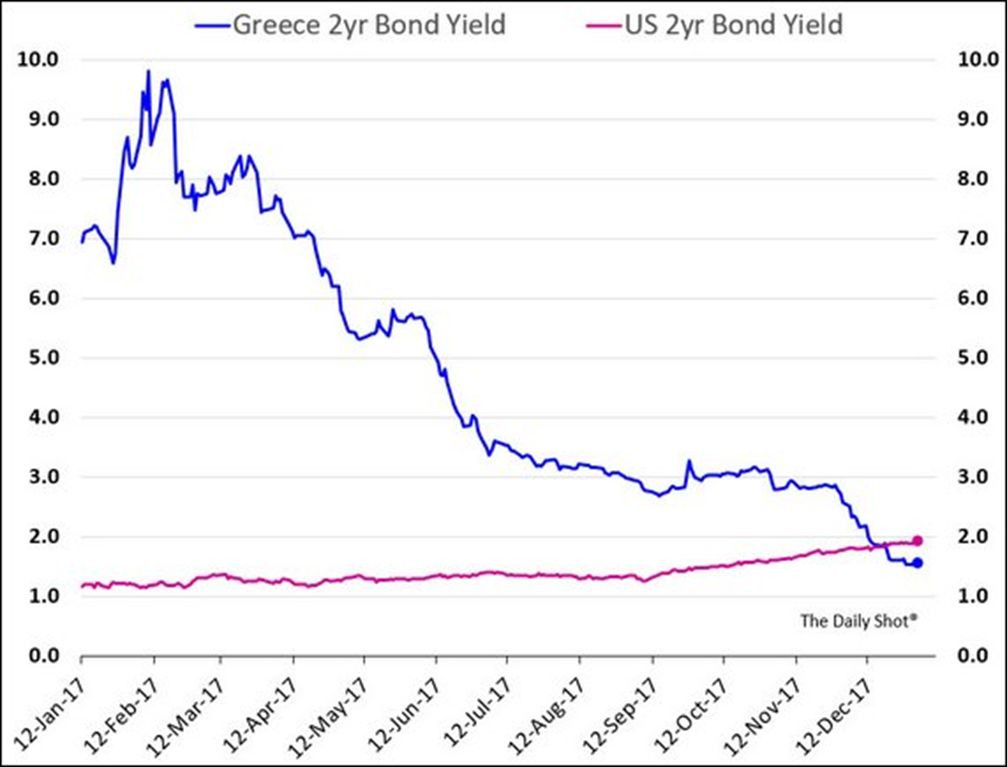

Grécko, ktoré ešte prednedávnom potrebovalo tretí balík pomoci, by si aktuálne na dva roky požičalo lacnejšie než USA. Výnosy z dvojročných gréckych dlhopisov sa pohybujú okolo úrovne 1,6 percenta, pričom ešte začiatkom roka to bolo takmer 10 percent. To je menej ako pri americkom dlhu, ktorý je stále považovaný za jeden z najbezpečnejších na svete. USA si na dva roky aktuálne požičiava za takmer dve percentá.

Vývoj výnosov z dvojročných amerických a Gréckych dlhopisov

Samozrejme, primárne je to dielom politiky ECB. Tá síce grécke dlhopisy nenakupuje, pretože nespĺňajú ratingové požiadavky, avšak nepriamo ovplyvňuje aj úročenie gréckeho dlhu. A to minimálne skrz tieto dva kanály:

- Politika záporných sadzieb a zaplavovania finančného systému peniazmi drží bezrizikové sadzby mimoriadne nízko. Aktuálne je dvojročná medzibanková sadzba EOINA na úrovni -0,25 percenta. A k nej si potom investori pripočítavajú rizikové prirážky, aj pre grécke dlhopisy.

- Nízke sadzby a nákupy dlhopisov ECB posnuli výnosy všetkého bezpečného pod nulu. Aktuálne má v eurozóne dvojročný dlhopis každej jednej krajiny mimo Grécka záporné výnosy. Keď teda chce finančný sektor dvojročný štátny dlhopis s plusovým úročením, neostáva mu nikto iný ako Grécko.

Na druhej strane je potrebné podotknúť, že dôvody pre vyššiu dôveru sa nájdu aj v Grécku:

- Verejné financie

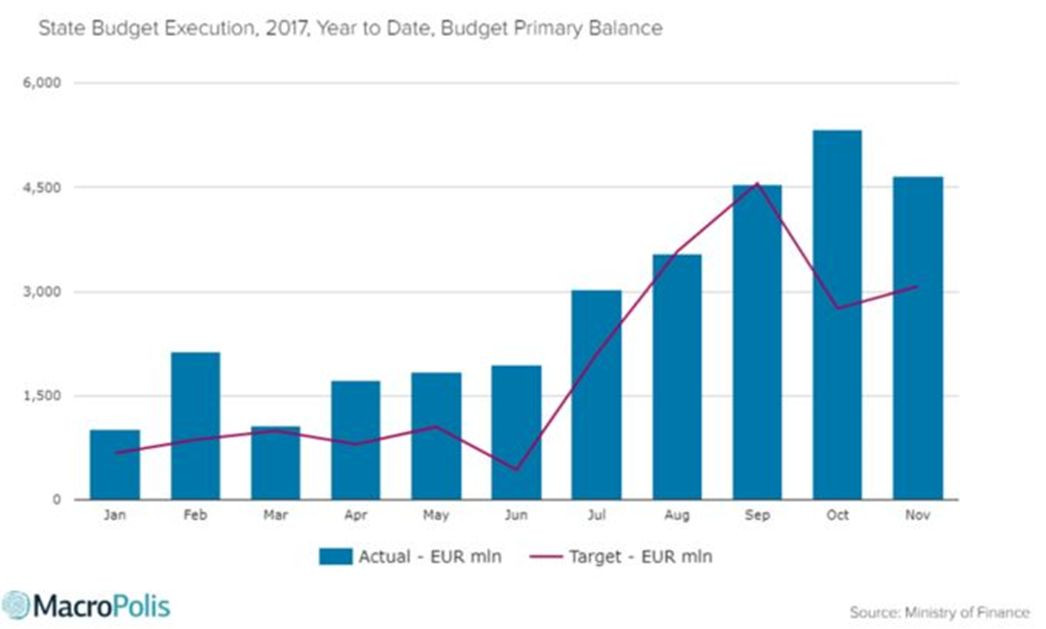

Syriza na čele vlády aj tento rok ukazuje, že dokáže hospodáriť lepšie, než jej predchodcovia. Odstavenie predošlých elít, cez ktoré boli na rozpočet napojené rôzne záujmové skupiny, teda pomohlo. Za prvých jedenásť mesiacov roka zaznamenal rozpočet primárny prebytok na úrovni 4,6 mld. eur (cca. 2,5% HDP). To je o 1,5 mld. eur viac, než sa očakávalo v rozpočte. Vyzerá to teda tak, že Grécko bude druhý rok v rade hospodáriť lepšie, než sa zaviazalo.

Vývoj aktuálneho a očakávaného primárneho prebytku Grécka

- Vývoj ekonomiky

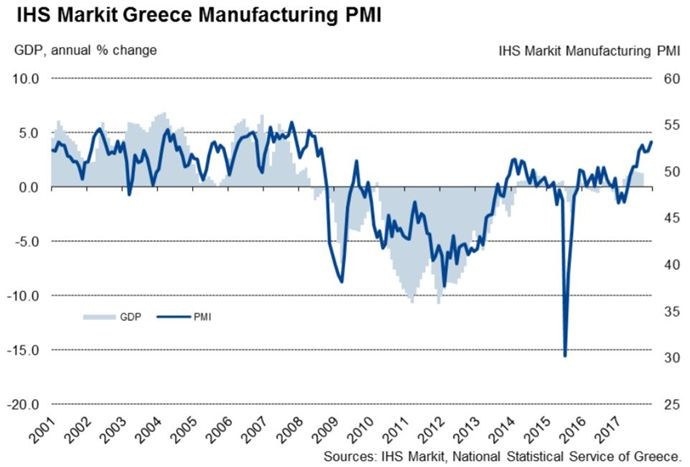

Grécka ekonomika by mala v tomto roku podľa jesennej prognózy eurostatu rásť o 1,6%. Je to síce o niečo pomalší rast, než s akým sa počítalo na jar, na druhej strane je to najrýchlejší rast od roku 2007. Ekonomika teda postupne ožíva, čo by malo krajine uľahčiť splácanie dlhu. Pozitívne sa vyvíjajú aj predstihové ukazovatele, index výrobnej dôvery je aktuálne najvyššie od roku 2008.

Vývoj indexu výrobnej dôvery v Grécku a rastu HDP

- Reformy

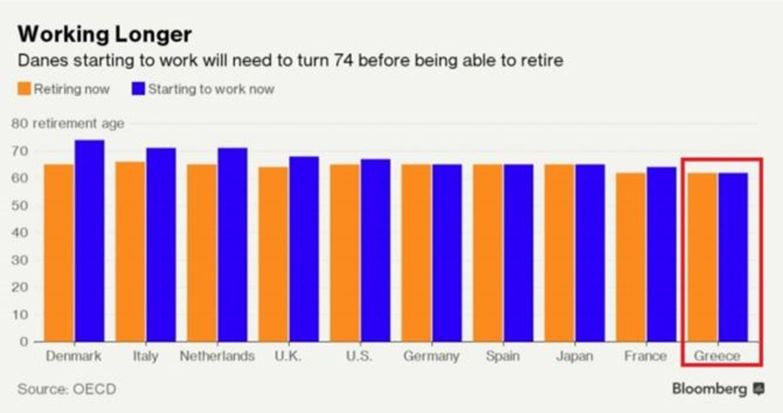

Grécko síce pod nátlakom, ale predsa, urobilo viacero reforiem, ktoré z dlhodobejšej perspektívy zlepšujú vyhliadky vývoja jeho dlhu (slovné udržateľnosť verejných financií som radšej nepoužil, lebo tie majú aktuálne ďaleko od udržateľnosti). Podľa aktuálneho odhadu OECD je Grécko jednou z mála krajín zoskupenia, ktoré nebude v dohľadnej dobe nútené zvyšovať vek odchodu do dôchodku. Pri aktuálnom nastavení dôchodkového systému môžu nováčikovia na trhu práce očakávať rovnaký vek odchodu do dôchodku ako tí, čo do neho aktuálne odchádzajú. Napríklad pri takom Dánsku je to o 8 rokov neskôr.

Aktuálny a odhadovaný vek odchodu do dôchodku pre vybrané krajiny OECD

Ani tento pozitívny vývoj v Grécku však takéto nízke výnosy neodôvodňuje. Nedávno som v komentári V Eurozóne vôbec nefunguje oceňovanie rizika písal, že vedľajším efektom politiky ECB, ktorá stlačila výnosy z pomaly všetkého normálneho tak nízko, je to že investori vstupujú do rizika za neadekvátnu kompenzáciu. A aktuálne grécke výnosy, predovšetkým pri dlhších splatnostiach (na 10 rokov by si aktuálne Grécko požičalo za 4 percentá, čo je najmenej od roku 2006), vyzerajú, že podceňujú riziko. Z nasledovných dôvodov:

- Dlh krajiny je okolo 180% HDP. Keď náhodou príde nejaký šok (recesia alebo nedôvera na trhoch), tak bude grécky dlh prvý na rane

- Grécko bude v najbližších rokoch prefinancovávať lacný dlh z eurovalu drahším dlhom z trhov, čo zvýši jeho náklady na obsluhu dlhu. Teda ešte si zrejme bude musieť o niečo viac utiahnuť opasky

- Grécku vyprší v tomto roku tretí záchranný balík. Jeho rozpočtová politika sa tak ocitne mimo dosahu veriteľov. Nikto nevie zaručiť, že ako sa k tejto znovuzískanej rozpočtovej slobode Gréci postavia

- Stále nie je jasné, či bude po skončení záchranného programu ECB garantovať v rámci programu OMT aj grécke dlhopisy, tak ako garantuje dlhopisy ostatných krajín eurozóny

Aby som to zhrnul, aktuálny vývoj v Grécku dáva priestor pre opatrný optimizmus. To, čo sa aktuálne deje na gréckych dlhopisoch by som však rozhodne opatrnosťou nenazval.