Taliansko je opäť raz stredobodom pozornosti. Z marcových volieb, ktoré skončili zdanlivo patovou situáciou, zrejme napokon vznikne euroskeptická koalícia protestného Hnutia 5 hviezd a Ligy, ktorá je od stredu výrazne napravo.

To by samo o sebe nemusel byť problém, pokiaľ by na verejnosť neprenikol návrh vládneho programu, ktorý okrem iného obsahuje:

• Vyvinutie snahy o odpustenie dlhu v objeme 250 mld. eur, ktorý drží ECB

• Prehodnotenie európskych fiškálnych pravidiel, podľa ktorých sa má dostať dlh pod 60 percent HDP a deficity majú byť počas ekonomickej expanzie minimálne.

• Vytvorenie mechanizmov pre možnosť opustenia eurozóny zo strany krajín, ktoré majú o to záujem

• Viaceré opatrenia, ktoré by mali mať za následok vyšší deficit

Obe potenciálne vládne strany už vyhlásili, že sa jednalo o predbežný dokument, v novších verziách už podľa nich tie najkontroverznejšie pasáže nie sú.

Je to možné, avšak z rétoriky draftu programu je zrejmé, akým spôsobom hodlajú komunikovať s EÚ/eurozónou. Takúto rétoriku malo naposledy Grécko, ktorého konfrontácia s EÚ/ECB v roku 2015 skončila odpojením gréckych bánk od peňazí ECB a referendom, ktoré dostalo krajinu na hranu vystúpenia z eurozóny.

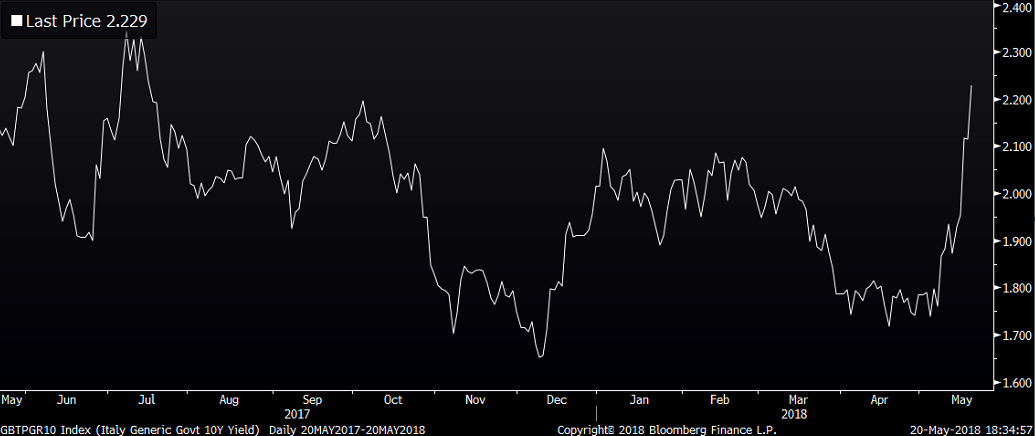

Nie je preto prekvapivé, že trhy začali byť podstatne opatrnejšie voči talianskemu dlhu. V minulom týždni vyskočili výnosy z desaťročných talianskych dlhopisov o 36 bázických bodov, bol to najvyšší rast za posledné dva roky.

Dokonca bol vyšší ako pred minuloročnými francúzskymi prezidentskými voľbami, kedy sa trhy obávali víťazstva Le Penovej víťazstva rizika dezintegrácie eurozóny. Stále to však nie je totálna nedôvera, výnosy z desaťročných dlhopisov sú totiž najvyššie od júla minulého roka.

Výnosy z desaťročných talianskych dlhopisov

K tomu, aby výnosy z talianskych dlhopisov prudko rástli až niekde k úrovniam, kedy by znova ohrozená existencia eurozóny (povezme nad 6%), je potrebné podstatne viac ako euroskeptický program. Muselo by vážne hroziť riziko úspešného referenda o opustení eurozóny, alebo by sa musel dlh vyšplhať podstatne vyššie.

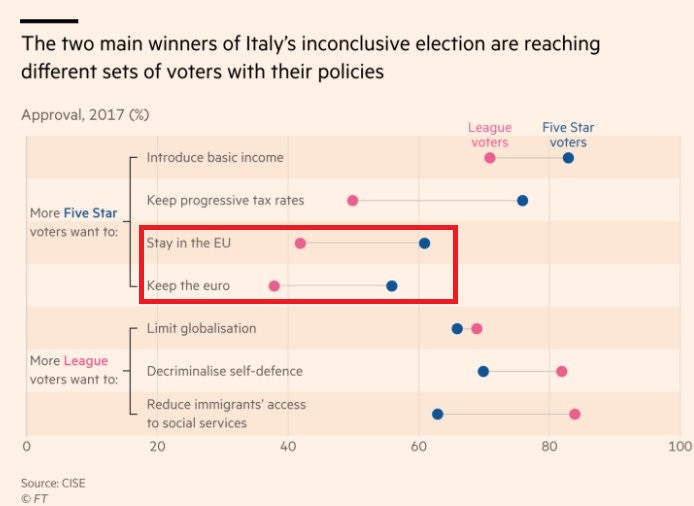

Čo sa týka referenda, tak ohľadne jeho prípadnej úspešnosti som skeptický. Najpravdepodobnejším scenárom je to, že sa vôbec neuskutoční. Najsilnejšia strana – Hnutie 5 hviezd, už tento bod zo svojho programu vyhodila, pravdepodobne aj z toho dôvodu, že jej voliči preferujú skôr zotrvanie v eurozóne (jedná sa o zhruba 60%, viď. graf nižšie).

Aj pokiaľ by sa uskutočnilo, tak je pravdepodobnosť úspechu nízka. Zhruba 60% voličov Ligy (ktorá dostala vo voľbách niečo cez 17% hlasov) je síce za vystúpenie z eurozóny, to však na úspešné referendum stačiť nebude. Voliči ostatných veľkých strán (Demokrati, Berlusconi) sú totiž viac pro-európski.

Pohľady voličov Hnutia 5 hviezd a Ligy na vybrané témy

Navyše tí, ktorí sú proti euru a majú zamestnanie (alebo poberajú dôchodky), sa pri urne môžu rozhodnúť inak, pretože pri výraznom oslabení novej meny by sa ich životný štandard na určitý čas znížil.

Pri nezamestnaných je voľba jasná, im by vlastná mena pomohla kvôli vyššej konkurencieschopnosti pri tvorbe pracovných miest, tých je ale len 11 percent. Čiže referendum o vystúpení z eurozóny zrejme nebude mať šancu na úspech.

Taliansko však môže ohroziť existenciu eurozóny v inom ohľade. Verejnými financiami. Nie priamo, pretože to ECB vzhľadom na veľkosť talianskej ekonomiky nedopustí a bude aj naďalej garantovať jeho dlh.

Inak by mohla spôsobiť európsky bankám existenčné problémy. Rétorika v uniknutom návrhu vládneho programu naznačuje, že to s konfrontáciou s eurozónou myslia vážne, a že nemienia ustúpiť po prvom zamietavom stanovisku. Podobne ako Gréci v roku 2015.

Zatvorenými bankami to zatiaľ skončiť nemôže, pretože Taliansko na rozdiel od Grécka nie je pod záchranným balíčkom a ECB teda nemá v rukách nič, na základe čoho by talianske banky odstrihla od eur. To, že Taliansko nie je pod záchranným programom však vláde otvára iné možnosti.

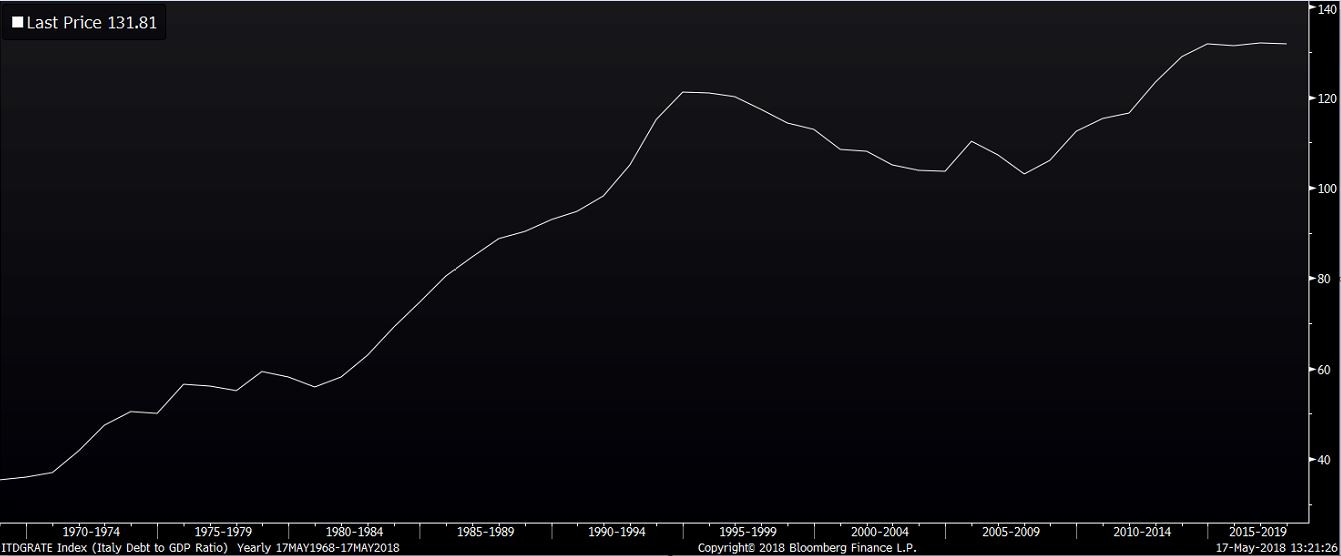

Keďže im veritelia nemôžu kecať do rozpočtu, tak sa môžu vybodnúť na fiškálne pravidlá a zvyšovať deficity. A pokiaľ tieto vyššie deficity nebude sprevádzať rýchlejší rast ekonomiky a/alebo inflácie, tak môže začať taliansky dlh k HDP po štyroch rokoch stagnácie začať rásť.

Vývoj talianskeho verejného dlhu k HDP

A to pošle zlý signál do iných krajín. Na dlhovú krízu sa onedlho zabudne a k porušovaniu pravidiel sa možu vrátiť aj ďalší. A dlhový cyklus by sa v takom prípade začal nanovo.

Autor článku je Kamil Boroš, analytik X-Trade Brokers.