Ešte koncom minulého roka sa analytici domnievali, že akcie rozvojových trhov budú ťažiť z urovnania obchodných sporov a z impulzov čínskej monetárnej politiky a budú silno rásť. Európske akcie zas mali benefitovať z lepšej čitateľnosti brexitu a nádejí „zelenej“ hospodárskej politiky. Teraz je však všetko inak.

Môže za to ochorenie Covid-19. Finančné trhy teraz započítavajú do cien pravdepodobnosť, že vírus bude mať ekonomické dopady aj po skončení prvého štvrťroka 2020 a že budeme vidieť lokálne ohniská infekcie podobné tým v Taliansku a Španielsku, čo dočasne naruší ekonomické vzťahy.

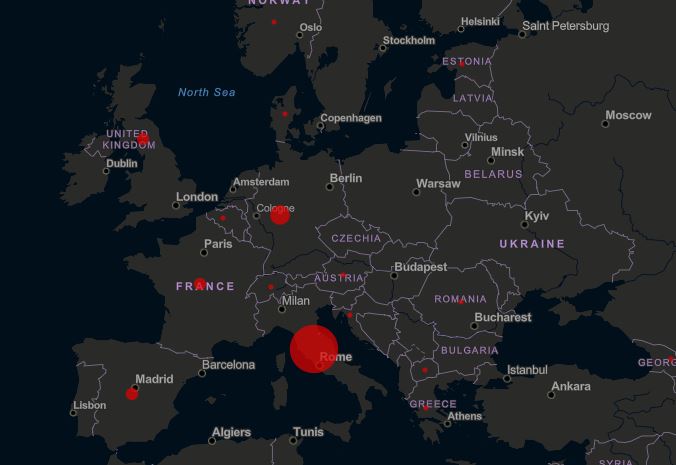

Lepší prehľad o aktuálnom stave koronavírusu nám môže poskytnúť mapa zostavená americkou Johns Hopkins University.

Eviduje počet nových prípadov koronavírusu v jednotlivých krajinách. Je to veľmi užitočný nástroj najmä pre investorov, ktorí chcú pochopiť, čo sa deje vo svete.

Koronavírus zatiaľ vyvoláva viac otázok ako odpovedí:

• Aká je skutočná celosvetová miera nákazy? Centrum pre infekčné ochorenia na Imperial College odhaduje, že celosvetovo „zostávajú neodhalené zhruba dve tretiny prípadov ochorenia Covid-19.

• Ako si máme vysvetliť reťaz kontaminácie? V niektorých prípadoch pacienti neboli v Číne, ani neprišli do kontaktu s nakazenými ľuďmi.

• Aká bude odpoveď americkej a európskych vlád v prípade, že sa infekcia bude ďalej šíriť? Rozhodnú sa uzatvoriť hranice a uvaliť karanténu na veľké mestá podobne ako v Číne?

Z ekonomického pohľadu nás zaujíma najmä toto:

• Aký dopad bude mať vírus na čínske HDP v prvom kvartáli?

• Dočkáme sa oživenia rastu už v druhom kvartáli a ako silné bude?

• Aký dopad bude mať epidémia na cestovný ruch a na globálne produkčné reťaze a kedy môžeme očakávať návrat k normálu? Podľa najnovších údajov môžeme povedať, že koronavírus Európu ani USA ešte nedestabilizoval. Viac však budeme vedieť z čísel, ktoré budú zverejnené v marci.

Čo už vieme?

Prepuknutie nákazy je nekonvenčnou krízou. Vlády a centrálne banky sa musia vyrovnať s problémami tak na strane ponuky, ako aj dopytu. Ponuku ohrozujú ťažkosti firiem so znovu rozbehnutím výroby, najmä v Číne.

Aj problémy dopytu sa zatiaľ koncentrujú do Číny. Keď sa však vírus rozšíril globálne, môžeme očakávať problémy v dopyte aj v iných krajinách.

Trh teraz očakáva, že pokles v agregovanom dopyte bude väčší ako pokles v ponuke. Znamená to, že dopytová krivka by sa posunula doprava viac ako krivka ponuky. Ak sa to potvrdí, hrozí riziko deflácie, ktorú môže ešte viac povzbudiť silný dolár.

Eurozóna je zatiaľ menej ohrozená výpadkom produkcie než Spojené štáty americké a Japonsko, pretože je menej závislá na subdodávkach z Číny. Je však viac citlivá na pokles dopytu v Číne ako aj na zníženie počtu turistom z Ázie.

Pokles v cestovnom ruchu bude mať podľa nás dopad na pokles dopytu po službách najmä v krajinách, kde toto odvetvie tvorí vysoký podiel HDP, napríklad vo Francúzsku.

Kapitálové výdavky firiem budú klesať. Zaznamenali sme to ešte pred globálnym prepuknutím koronavírusu v januári 2020, keď kapitálové výdavky klesali už tri mesiace po sebe.

Potvrdzujú to aj objednávky spracovateľských strojov v Japonsku, ktoré sa používajú ako cyklický indikátor. Mali by sme sa pripraviť na odložené investičné rozhodnutie a prípadne aj prepúšťanie zamestnancov.

Na rozdiel od trhového očakávania sa pravdepodobne dočkáme oživenia v tvare U, nie v tvare V.

Iným slovami to znamená, že oživenie ekonomiky bude v jednotlivých regiónoch veľmi postupné a závislé na pohotovosti reakcie regulačných orgánov. Najviac ohrozený je aj naďalej ázijsko-pacifický región, ktorý tvorí 45 percent globálneho HDP.

Úlohou fiškálnej politiky tu bude stimulovať dopyt, tak ako to priamymi finančnými injekciami už robí Hongkong.

Monetárna politiky by sa zas mala snažiť predísť sťaženiu finančných podmienok firiem. Neskorá reakcia centrálnych bánk môže zvýšiť riziko deflácie, čo je najmä v rozvojovom svete veľmi citlivá otázka.

Christopher Dembik, hlavný makro analytik Saxo Bank