Británii znížili v uplynulom týždni rating dve z troch popredných agentúr, tretia – Moody’s sa vyjadrila, že výsledok referenda je negatívnou správou pre rating krajiny, avšak zatiaľ ešte nie je dôvod pre jeho zmenu. Úplne teoreticky by to malo byť pre vývoj výnosov z britských dlhopisov negatívne. Avšak len teoreticky.

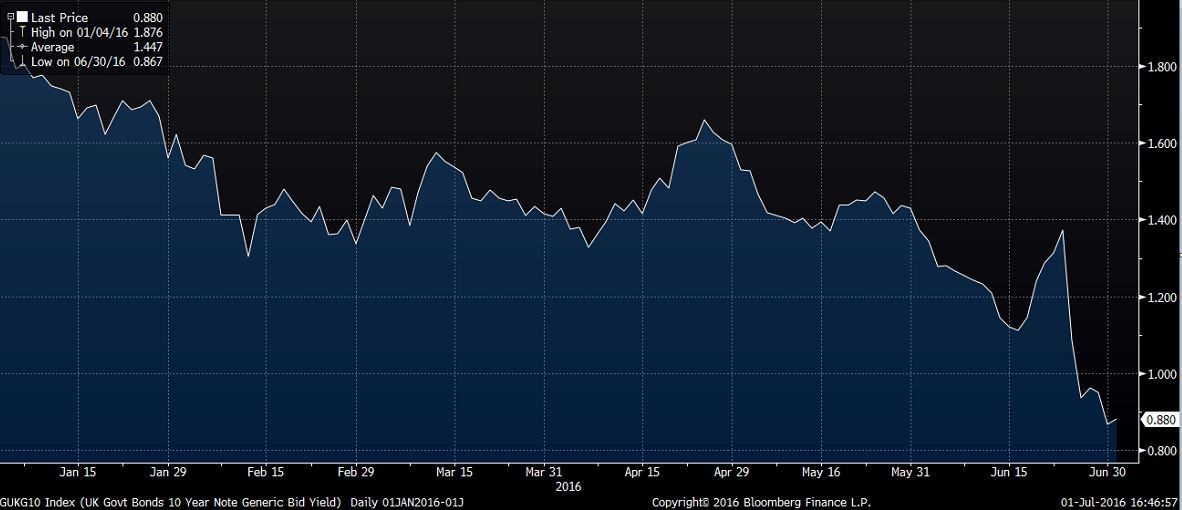

Výnosy z britských desaťročných dlhopisov od referenda klesli z úrovní nad 1,3 % až pod 0,9 % p.a, čo sú nové historické minimá:

Poďme si zosumarizovať dôvody:

1) Centrálne banky stoja za dlhmi svojich krajín. Aj keby sme teoreticky pripustili, že BrExit by mal na britskú ekonomiku tak negatívne následky, že by v blízkej budúcnosti došlo k prudšiemu rastu dlhu k HDP, tak krajina, ktorá si nepožičiava v zahraničnej mene na svoj dlh zbankrotovať nemôže. Centrálna banka ho totiž v prípade potreby skúpi (cenová a ekonomická stabilita sú dosť silné argumenty pre takýto krok). Jediná západná centrálna banka, ktorá plne za domácimi vládnymi dlhmi nestojí, je ECB. Keď si spomeniete, tak výnosy rástli kým Draghi v roku 2012 nepovedal svoje legendárne „Whatever it takes“, a odvtedy sa situácia upokojila. Stále to však nie je bezpodmienečné ako inde – problémové krajiny musia požiadať o pomoc euroval a plniť podmienky, takže pri neposlušných krajinách (ako bolo Grécko v minulom roku), táto garancia platiť nemusí.

2) Neistota pomáha dlhopisom. Keďže krajina na dlh v domácej mene zbankrotovať nemôže, tak len ťažko nájdete bezpečnejšie a likvidnejšie (teda okamžite predateľné) aktívum, ako sú štátne dlhopisy. Navyše v prípade Británie prinášajú aj kladný výnos a sú použiteľné ako kolaterál (zábezpeka) pri rôznych operáciách. Či majú tieto dlhopisy trojáčkový alebo dvojáčkový rating, je úplne jedno. A práve neistota po referende sa postarala o vyšší dopyt po britských dlhopisoch a tým pádom o pokles výnosov.

3) Ďalším zdrojom dodatočného dopytu boli špekulácie na zníženie úrokových sadzieb v dôsledku očakávaného ochladenia ekonomiky. Pre tých, čo takýto vývoj očakávali, boli dlhopisy jednoznačnou voľbou, ako toto očakávanie zobchodovať. Ako alternatíva k bezrizikovým sadzbám, ktoré stanovuje centrálna banka, sú práve výnosy zo štátnych dlhopisov. Očakávania nižších sadzieb teda posunuli nahor ceny dlhopisov, ktoré sa vyvíjajú opačným smerom ako výnosy. A vyzerá, že tieto očakávania sa naplnia, vo štvrtok guvernér Bank of England Carney vyhlásil, že v lete očakáva ďalšie uvoľnenie politiky, teda pravdepodobne zníženie sadzieb.

4) V neposlednom rade je potrebné si uvedomiť, že finančné systémy popredných ekonomík sú po kvantitatívnom uvoľňovaní zaplavené medzibankovými peniazmi (rezervami). V Británii takto naliala Bank of England v rokoch 2009 až 2012 do finančného sektora 375 mld. GBP. A tieto peniaze musia niekde banky parkovať. Logickou voľbou sú kvôli vyššie uvedenej bezpečnosti a likvidite práve štátne dlhopisy.

A to neplatí len pre Britániu, ale aj pre USA, Japonsko... a v podstate pre všetky krajiny, ktoré majú dostatok domáceho kapitálu, aby si vlády nemuseli požičiavať v cudzej mene a dostatočne rozvinutý finančný systém. Výnimkou je len eurozóna, avšak už aj tá sa uberá týmto smerom. Je tu jedna možnosť, kedy rating môže znížiť dopyt po dlhopisoch – keď klesne na taký stupeň, že ich z regulatórnych dôvodov budú môcť banky, poisťovne či dôchodkové fondy držať len v obmedzenejšom množstve. Taký rating však mávajú väčšinou menej vyspelé krajiny, ktoré obvykle nenapĺňajú predpoklady uvedené na začiatku tohto odseku.

Nie, Británia si v dôsledku Brexitu drahšie požičiavať nebude. Inak drahšia obsluha dlhu bola jedným z dôvodov, ktorý sa skloňoval v kampani tábora za zotrvanie Británie v EÚ. V tomto smere buď v „remain“ kampani zavádzali, alebo sú makroekonomicky nekompetentní. Osobne si v posledných rokoch nepamätám vyspelú ekonomiku, ktorá si požičiava vo vlastnej mene a ktorej centrálna banka plne garantuje verejný dlh, ktorej by v reakcii na zlé domáce správy výnosy zo štátnych dlhopisov vyleteli nahor. Práve naopak, takmer zakaždým klesli.