To, že ECB považuje banku Monte Dei Paschi za solventnú (hoci realita hovorí skôr o opaku), pomohlo Taliansku minimalizovať politické dopady záchrany bánk

Sága s talianskymi bankami sa pomaly chýli ku koncu. Budem sa opakovať, ale v tomto prípade nešlo o to, že by na kapitálové injekcie do talianskych bánk neboli zdroje, ale o to, ako že akým spôsobom bude do bánk naliaty kapitál v rámci nových pravidiel bankovej únie (platných od januára 2016). Čiže reči o tom, že taliansky bankový systém ohrozuje Európu, boli mimo. Išlo o to, že talianske banky predávali domácnostiam (zrejme nie práve najférovejším spôsobom) dlhopisy ako ekvivalent vkladov a pravidlá bankovej únie vyžadujú, aby sa na rekapitalizácii bánk podieľali aj veritelia (tzv. bail-in). Teda, držitelia dlhopisov. Normálne to bývajú banky, fondy, poisťovne, v talianskom špeciálnom prípade to však boli aj domácnosti, čo činilo rekapitalizáciu bánk politicky citlivou záležitosťou, keďže o peniaze by prišli aj bežní ľudia.

Napokon to bolo vyriešené tak, aby aj vlk bol sýty a aj koza celá. Európski regulátori boli na prvý pohľad k Talianom tvrdý, dali im ultimátum, že keď do konca roka nebude mať najproblémovejšia banka Monte Dei Paschi dostatok kapitálu na splnenie viacerých ukazovateľov kapitálovej primeranosti, tak jej bude odobratá licencia (ECB navyše na poslednú chvíľu konečný účet navýšila z 5 mld. eur na 8,8 mld.). A keďže sa pre banku zo súkromných zdrojov dostatok peňazí zohnať nepodarilo, tak musel prísť na rad štát. A tým pádom, podľa nových pravidiel bankovej únie, museli prispieť aj veritelia, teda domácnosti.

A tu sa dostávame k z môjho pohľadu spornému momentu. Pravidlá bankovej únie umožňujú takzvanú preventívnu rekapitalizáciu. Za normálnych okolností by štátna pomoc mala prebiehať tak, že banka najskôr premení dlhopisy v objeme 8% záväzkov na akcie (t.j. použije zdroje od veriteľov na rekapitalizáciu) a až následne štát doloží zvyšok. Pri preventívnej rekapitalizácii sú na akcie premenené len juniorné (podriadené) dlhopisy, na ostatné sa nesiaha. Navyše v takomto prípade, ako uvádza Bruegel Inštitút, pravidlá umožňujú selektívnu kompenzáciu veriteľov (v tomto prípade domácností), ktorú Taliansko plánuje. Hovorí sa o sume 2 mld. eur, ktoré pôjdu na odškodnenie retailových investorov.

Banková únia však umožňuje preventívnu rekapitalizáciu len pre solventné banky. A Monte Dei Paschi nevyzerá byť práve najsolventnejšia. Už len kvôli tomu, že si nedokázala zaobstarať kapitál z trhov. Pokiaľ by jej problémy spočívali len v likvidite (t.j., že banka je v jadre zdravá, akurát jej v súčasnosti z nejakého dôvodu akciové, dlhopisové trhy a/alebo klienti neveria), tak by nemala mať problém zaobstarať si kapitál od súkromných investorov. Po druhé, posledné záťažové testovanie ukázalo, že banka by pri negatívnom scenári skončila so záporným kapitálom (t.j. straty by boli vyššie ako vklady investorov + nerozdelené zisky). Čiže solventnosť Monte Dei Paschi je dosť pochybná.

A práve vďaka tomu, že ECB vníma banku ako solventnú, môže Taliansko využiť preventívnu rekapitalizáciu, skrz ktorú minimalizuje dopad na domácnosti, a týmpádom aj politické náklady celej operácie.

Pokiaľ ECB zotrvá pri svojom názore, že Monte Dei Paschi je solventná a nebude klásť polená pod nohy tomuto plánu talianskej vlády (nateraz to vyzerá, že nebude), tak talianska banková kríza upadne do zabudnutia (teda pokiaľ sa krajina nerozhodne z eurozóny vystúpiť). „Modus operanadi“ pre rekapitalizáciu ďalších talianskych bánk bol týmto stanovený – vláda využije možnosť preventívnej rekapitalizácie, podriadené dlhopisy budú premenené na akcie a tie z nich, ktoré vlastnili domácnosti, následne vláda vykúpi a tým im bude kompenzovať straty.

Tých 20 mld., ktoré schválila pre banky talianska vláda, zrejme stačiť nebude. Podľa Bloombergu potrebujú celkovo Talianske banky na krytie precenenia zlyhaných úverov na nižšie hodnoty 52 mld. eur. Keď počítame s tým, že veľké banky si dokážu kapitál zaobstarať z trhov (UniCredit už ohlásil emisiu akcií v objeme 13 mld. eur), tak sa dostaneme niekde medzi 30-40 mld. eur. V pomere k talianskemu HDP je to 2-2,5%, čo je však podstatne menej, ako sa do bánk nalievalo vo väčšine ostatných európskych krajín a preto by so zdrojmi nemal byť problém. Čiže maximálne by sa v dohľadnej budúcnosti malo hovoriť o navýšení pomoci pre banky, ale o existenčných problémoch už príliš nie.

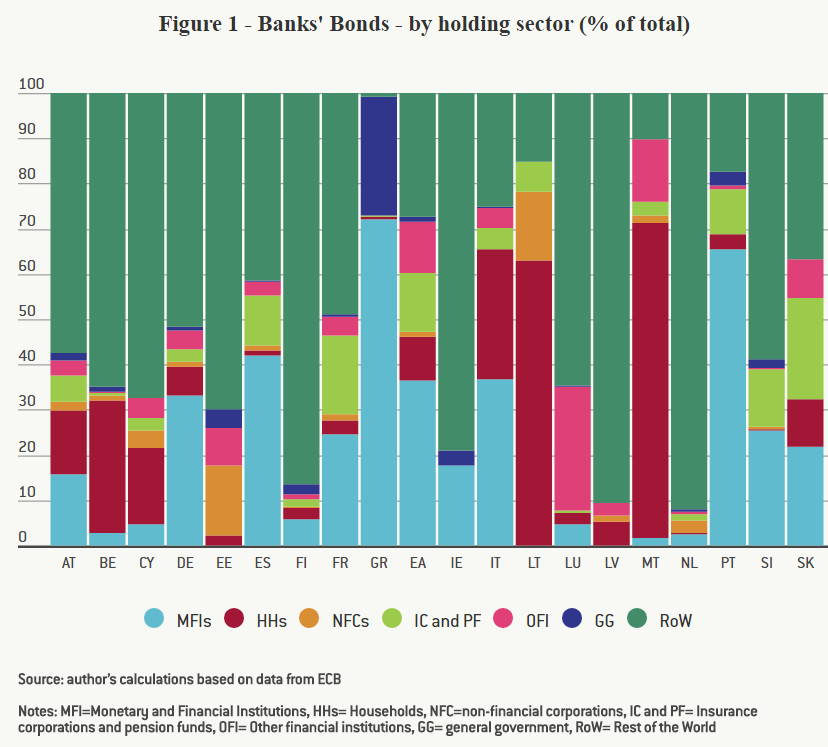

Na mieste je otázka, či sa toto pochybné rozhodnutie ECB označiť Monte Dei Paschi za solventnú môže stať precedensom. Pri niektorých krajinách áno, Taliansko nie je jedinou krajinou, kde značnú časť bankových dlhopisov vlastnia domácnosti. Podľa výpočtov Bruegel Inštitútu je v rukách domácností koncentrovaná veľká časť dlhopisov v Lotyšsku a na Malte (tam sú domácnosti dokonca väčšinovými držiteľmi bankových dlhopisov) a v porovnateľnej miere ako v Taliansku aj v Belgicku. Čiže pokiaľ by sa v niektorej z týchto krajín banky dostali do existenčných problémov, tak by si tieto krajiny mohli nárokovať na podobnú výnimku, ako dostalo Taliansko. Ostatné krajiny by s bail-inom dlhopisov v rukách domácností problémy mať nemali.

Štruktúra vlastníctva bankových dlhopisov pre krajiny eurozóny (zdroj: Bruegel, domácnosti – červená)

Horšie by to bolo vtedy, keby tento precedens o „solventnosti“ insolventných bánk bol v budúcnosti využívaný pre ochranu iných bankových veriteľov než sú domácností. Úplne hypoteticky, keby sa do existenčných problémov dostala nejaká väčšia nemecká banka a Nemecko by nechcelo, aby straty realizovali jeho banky, či poisťovne, ktoré by držali dlhopisy tejto väčšej banky, tak by mohlo požiadať o podobnú výnimku ako Taliansko. Avšak s tým rozdielom, že by namiesto domácností boli kompenzované banky či poisťovne. Zdôvodnením pre túto výnimku by mohla byť napríklad stabilita finančného sektora.

Skôr si myslím, že k tomu nedôjde, a že pred bail-inom sa budú ochraňovať len domácnosti. Existencia výnimiek, ktoré sa v prípade Talianska aplikovali, však ukazuje, že pravidlá bankovej únie nemusia byť také striktné, ako na prvý pohľad vyzerajú.