Po prvé, je to nominálny rast ziskov (za ktorým stojí kombinácia rastu marží a inflácie) a po druhé je to optimizmus ohľadom budúceho vývoja ziskovosti.

Najpoužívanejším ukazovateľov pre sledovanie ocenenia akcií je porovnanie ich ceny so ziskami (pretože zisky sa vyvíjajú v čase, samotná cena akcií o ničom nevypovedá, vedeli by o tom hovoriť napríklad vo Venezuele). Vzhľadom na to, že aktuálne zisky môžu byť ovplyvnené jednorazovými udalosťami (napr. kúpa/predaj časti podniku...), tak sa najviac sleduje pomer ceny akcií k prognózovaným ziskom v najbližších 12-tich mesiacoch (čo je doba, kedy sa ešte plus/mínus dá vývoj ziskov s určitou presnosťou predpovedať).

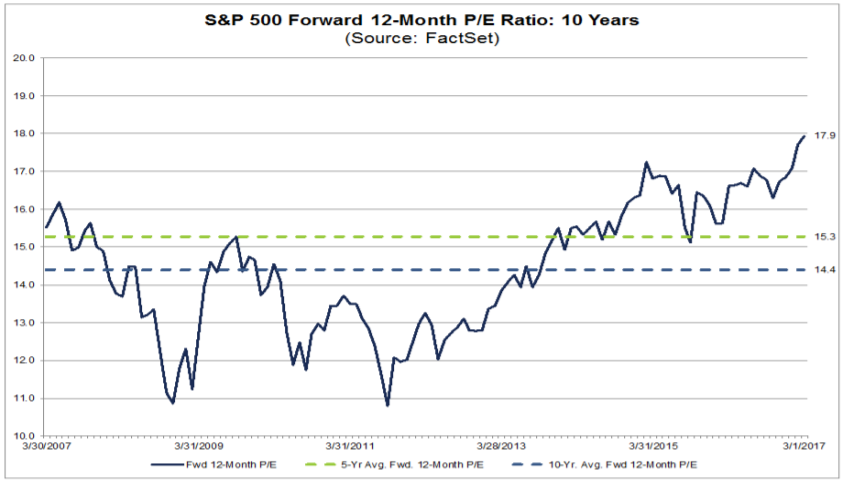

A tento ukazovateľ pri amerických akciách v posledných týždňoch uletel. Za normálne ocenenie sa považuje pri celom akciovom indexe cena na úrovni 15-násobku prognózy ziskov do najbližších 12-tich mesiacov (ukazuje to aj historický vývoj). Optimizmus a pesimizmus na trhoch spôsobuje určité fluktuácie akcií okolo tejto úrovne, povedzme že koridor 13-17 ešte môžeme považovať za plus/mínus v poriadku.

Keď je ocenenie akcií pod ním, tak to naznačuje, že akcie sú podhodnotené (toho sme boli svedkami po kríze) a keď je nad ním, tak to naznačuje ich nadhodnotenosť. A práve v posledných týždňoch (po amerických voľbách), vyskočil tento pomer prudko nahor, aktuálne je tesne pod 18-násobkom.

Vývoj ocenenia akcií v USA za posledných 10 rokov:

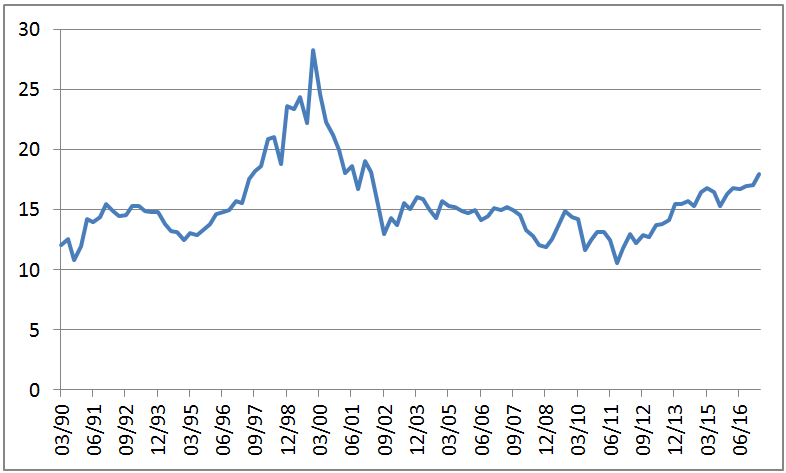

Keď si tento graf roztiahneme na dlhšie obdobie, tak zistíme, že naposledy bolo ocenenie amerických akcií takto vysoko počas technologickej bubliny na prelome tisícročí. K vtedajším maximám nad úrovňou 25 má ešte ocenenie akcií síce ďaleko, trend je však prudko rastový, podobne ako bol v čase zárodku dot-com bubliny:

Vývoj ocenenia akcií v USA od roku 1990:

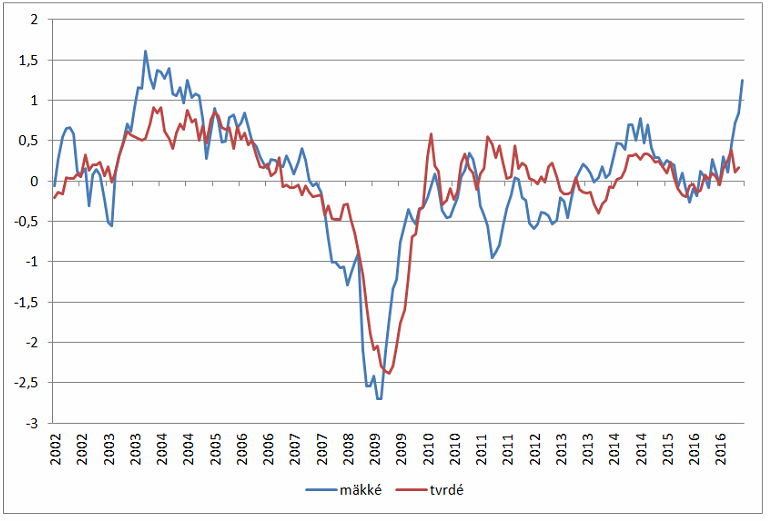

Tento optimizmus nie je len fenoménom investorov, ale je prítomný aj v reálnej ekonomike. Indexy optimizmu spotrebiteľov, podnikateľov od amerických volieb prudko rastú. A tento optimizmus nie je vôbec podložený reálnymi číslami z ekonomiky. V grafe nižšie je môj index vývoja najdôležitejších mäkkých indikátorov (indexy dôvery) a tvrdých indikátorov (čísla priamo z ekonomiky ako priemyselná výroba, maloobchodné tržby...), z ktorého je jasne vidno, že rozdiel medzi vnímaním ekonomiky a jej skutočným vývojom od Trumpovho víťazstva výrazne vzrástol:

Index vývoja tvrdých a mäkkých indikátorov z americkej ekonomiky:

Trump teda nepobláznil len investorov, ale aj spotrebiteľov a podnikateľov. Tí sú mimoriadne optimistickí aj napriek tomu, že im citeľnejšie nezrýchlil rast miezd, či tržieb. Čiže všetko to stojí na tom, že od Trumpa sa čaká niečo prelomové, čo výraznejšie zrýchli rast ekonomiky. Tieto očakávania sa opierajú predovšetkým o tri Trumpove sľuby:

-

Masívne investície do infraštruktúry

-

Výrazné zníženie daní

-

Deregulácia vo viacerých odvetviach

A minimálne prvý pilier z týchto trochu už stráca pôdu pod nohami. Trump podľa nedávnych vyjadrení odsunul investície do infraštruktúry do roku 2018 (pričom ešte tu je komplikácia, že republikáni v Kongrese nie sú práve najväčšími veľkého míňania). Navyše minister financií Mnuchin vyhlásil, že Trump dokáže vytiahnuť rast HDP nad tri percentá, ale skôr ako koncom roka 2018 to nebude. O prehnaných očakávaniach ohľadom ekonomického vývoja hovorili v protokole z posledného zasadnutia aj viacerá členovia FEDu.

A to nie je všetko, minulý týždeň znížil model FEDu pre vývoj HDP v aktuálnom kvartáli projekciu anualizovaného rastu z 2,5% na 1,8% a spotreba domácností očistená o infláciu ukázala najvyšší medziročný pokles od roku 2011. Akcie si pritom žijú vo vlastnom svete, v ktorom Trump prinesie ekonomický zázrak a veselo rástli ďalej. Som zvedavý dokedy to môže takto pokračovať bez toho, aby sa zlepšili čísla z reálnej ekonomiky.