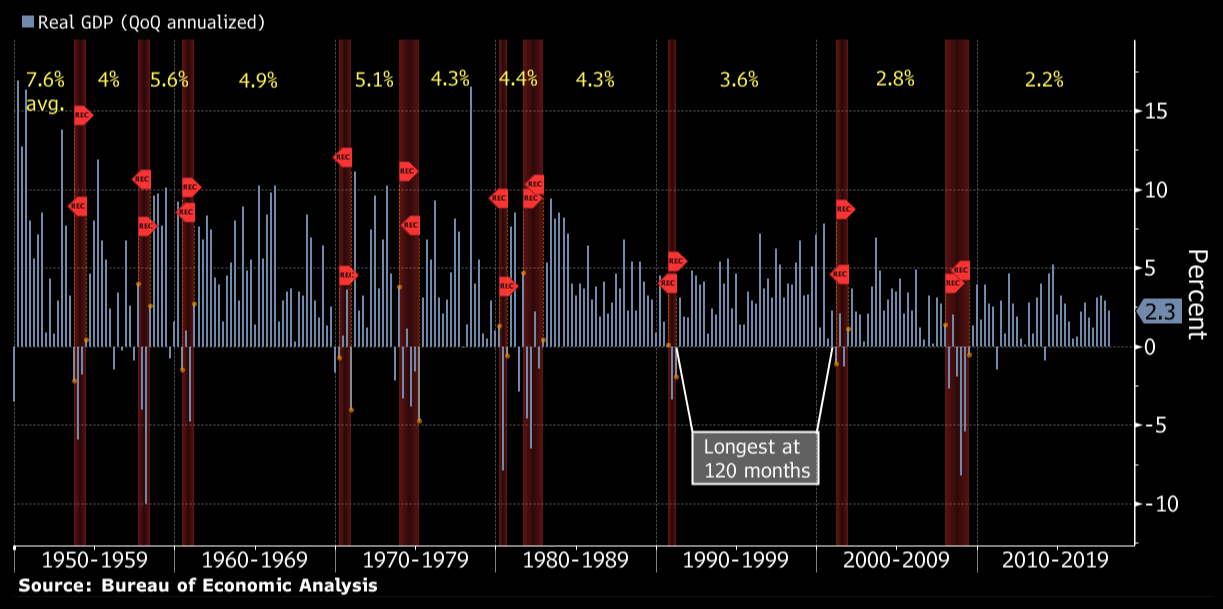

Americkej ekonomike sa darí. Niektorí ekonómovia sa v najbližšom období recesie neobávajú. Ak bude oživenie ekonomiky po finančnej kríze aj naďalej pokračovať, tak v júli 2019 prekoná boom z rokov 1991-2001. Toto obdobie ekonomickej expanzie bolo najdlhšie v histórii a trvalo desať rokov. Ekonomika bola vtedy poháňaná rastom internetu.

Na obrázku nižšie je znázornená najdlhšia americká ekonomická expanzia v období 1991-2001.

Súčasná pretrvávajúca ekonomická expanzia v Spojených štátoch je momentálne druhá najdlhšia, ale zároveň najpomalšia v povojnovom období. Priemerné tempo rastu americkej ekonomiky v súčasnej expanzii predstavuje len 2,2 percenta.

Analytikom sme položili štyri otázky:

1. Bude súčasná americká ekonomická expanzia najdlhšou v histórii? Aké sú Vaše predpovede?

2. Aké nečakané prekážky môžu stretnúť americkú ekonomiku v najbližšom období?

3. Aký bude vývoj americkej ekonomiky po rozhodnutí Fedu ponechať úrokové sadzby nezmenené?

Extra otázka: Čo je súčasným motorom americkej ekonomiky?

Ronald Ižip, analytik TRIM Kapital:

1. Súčasný ekonomický cyklus je radikálne odlišný od všetkých predchádzajúcich. Nikdy v histórii sme nevideli tak silné globálne uvoľňovanie ako v posledných 10 rokoch. Dĺžka súčasného cyklus je preto spôsobená inými faktormi ako v minulosti. Vtedy to bol fenomenálny rast globálneho dlhu, teraz je to dlhodobá držba sadzieb na minimálnych úrovniach za pomoci kvantitatívneho uvoľňovania. Ak bude takáto politika pretrvávať, „expanzia“ môže pokračovať.

2. Amerika začala ako prvá zvyšovať sadzby, a tak ako prvá bude cítiť ich následok. S tým, ako vysoko sa nachádza celkový dlh voči HDP, je zvyšovanie sadzieb vždy receptom na krízu. Už teraz na to poukazujú vysoké krátkodobé výnosy voči nízkym dlhodobým výnosom. Pokiaľ je však inflácia relatívne vysoká, kompenzuje vyššie nominálne sadzby nižšími reálnymi úrokovými sadzbami.

3. Fed naznačil, že je ochotný tolerovať vyššiu infláciu. Tým zvyšuje šance, že súčasný cyklus sa môže predĺžiť. Hlavným problémom sveta tak ostáva nízka inflácia. Ak ropa prestane rásť, bude veľmi ťažké udržať rastovú trajektóriu inflácie, čo môže znamenať väčšiu opatrnosť Fedu so zvyšovaním sadzieb a tak pokračovanie súčasnej slabej expanzie.

4. Spotrebiteľský dlh. Pohľad na vývoj miery úspor Američanov naznačuje, že spotrebitelia výrazne napínajú svoje rozpočty. Napriek tomu, že táto spotreba podporuje americký rast, z dlhodobého hľadiska je neudržateľná.

Kamil Boroš, analytik X-Trade Brokers:

1. Expanzie "nezomierajú" na dĺžku trvania. Za recesiami stoja väčšinou zlé rozhodnutia politikov a/alebo centrálnych bánk, prípadne externé šoky. Aktuálne je na tom americká ekonomika dobre, nečelí takým nerovnováham ako pred krízou (vysoký dlh domácností k HDP, vysoký deficit obchodnej bilancie HDP). Myslím, že do druhého kvartálu 2019 to ešte americká ekonomika s rastom potiahne, najmä keď aktuálne Trump do ekonomiky púšťa nové stimuly v podobe nižších daní a vyšších deficitov. Z dlhodobého pohľadu samozrejme politika vyšších deficitov môže spôsobiť problémy, do roku 2019 by to však nemalo byť témou.

2. Najväčším domácim rizikom je Trumpov protekcionizmus. Pokiaľ by začal vo veľkom zavádzať clá, prípadne kvóty, nedajbože by vyviedol USA zo Svetovej obchodnej organizácie, tak by sa narušili globálne dodávateľsko-odberateľské reťazce, čo by mohlo spôsobiť výraznejší rast nezamestnanosti v USA aj vo svete a tým pádom spomaliť ekonomiku.

3. Rozhodnutie Fedu bolo očakávané a na ekonomiku nebude mať žiaden vplyv. Fed dvíha sadzby na dvojdňových mítingoch, najbližší bude v júni, kedy sa očakáva ďalší rast sadzieb. Samotné uťahovanie by ekonomike problémy spôsobiť nemalo. Je to reaktívna politika na vývoj v ekonomike a to, že Fed dvíha sadzby je signál, že sa jej darí. Iná by bola situácia, kedy by Fed musel dvíhať sadzby kvôli vysokej inflácii, vtedy by už to malo potenciál "pridusiť" ekonomiákú aktivitu. Zatiaľ sa to však nedeje, inflácia sa pohybuje okolo dvojpercentného cieľa, nie výrazne nad ním.

4. Hoci v prvom kvartáli bol jej rast pomalší, tak je to spotreba domácností. Tá dostáva podporu od silného trhu práce, ktorý tlačí nahor rast miezd. Ten je v posledných mesiacoch najrýchlejší od krízy. V prostredí silnej spotreby domácností výrazne rastú aj firemné investície. Po novom tento zoznam rozšírili aj Trumove stimuly v podobe nižších daní a vyšších deficitov.

Jiří Cihlář, analytik finančných trhov Next Finance:

1. Hneď na začiatok je potrebné povedať, že rast americkej ekonomiky bol v posledných rokoch dotovaný super uvoľnenou formou politiky americkej centrálnej banky. Keď si spomenieme na kvantitatívne uvoľňovanie tak je potrebné povedať, že nikdy v histórii nebola podpora takto výrazná. Aj preto sa na akciových, dlhopisových alebo v cenách nehnuteľností mnohých miest nafúkli bubliny. V súvislosti s tým sa bojím oslavovať, že americká ekonomika zažíva dlhodobý boom. Ekonomika USA rastie s určitým výkričníkom.

2. Zásadný problém je ten, že americká centrálna banka už nenakupuje dlhopisy za miliardy dolárov a naopak svoje úrokové sadzby tlačí smerom nahor. To skôr alebo neskôr zdraží úvery. Živná pôda pre rast cien akcií, dlhopisov alebo nehnuteľností skončí. A to bude nielen pre americkú ekonomiku veľký problém. Samozrejme tiež nemôžeme ignorovať politické riziká, ktorými rozhodne bol nástup nevypočitateľného D. Trumpa do Bieleho domu.

3. Fed nič zásadné nemení. Ďalej bude zvyšovať úrokové sadzby, ale nebude príliš tlačiť na pílu. Aj tak to znamená, že úvery budú v americkej ekonomike zdražovať oveľa rýchlejšie ako v eurozóne.

4. Dlhodobo je to spotreba domácností. Na tú sa môže americká ekonomika dlhodobo spoľahnúť. To ale neznamená, že americkým domácnostiam neuškodí zdraženie úverov.

Peter Bukov, hlavný analytik TopForex:

1. Súčasná ekonomická expanzia v USA je druhá najdlhšia v histórii a trvá už viac než 106 mesiacov. Dlhšia bola iba od roku 1990, ktorá trvala 119 mesiacov. Zatiaľ nič nenasvedčuje tomu, že by sme mali vidieť recesiu v USA. A ak sa niečo zmení, pravdepodobne príde len ekonomické spomalenie súčasného rastu, čo sa očakáva aj pri pre eurozóne.

2. Ak sa pozrieme na inverziu dlhopisovej krivky, ktorá pravidelne predpovedá recesie, zostáva približne 10 mesiacov, kým krátkodobé sadzby predbehnú dlhodobé (pri zachovaní súčasného tempa splošťovania krivky). Po tomto momente trvá podľa historických údajov priemerne ďalších 16 mesiacov, kým v USA v minulosti prišla recesia. To znamená, že recesia by v USA mohla prísť až koncom roka 2020. Tomu by mohlo nasvedčovať aj spomalenie rastu v USA kvôli vyšším sadzbám a vysokému dlhu, ktoré sa môžu postupne pretaviť do recesie. To je štandardný ekonomický priebeh.

3. Fed ponechal monetárnu politiku nezmenenú, avšak znel mierne negatívne ohľadom budúceho vývoja, keď vynechal v komentári formulku o silnom raste ekonomiky. Zároveň v komentári pribudla formulka „synchrónny inflačný cieľ“, čo v preklade znamená, že pokiaľ by inflácia pokračovala v raste, Fed by mohol zagresívniť utesňovanie monetárnej politiky. Inak povedané, nasledovať by mohlo viac zvyšovaní alebo vyšší ako očakávaný rast sadzieb. Vývoj ekonomiky to však na najbližšie obdobie neovplyvní, nakoľko minimálne dve ďalšie zvyšovania sú už v trhu započítané.

4. Súčasným motorom rastu ekonomík vo svete je, samozrejme, extrémne uvoľnená monetárna politika a nízke úrokové sadzby, ktoré nás sprevádzali posledných desať rokov a vo väčšine krajín stále pokračuje. Nárast úrokových sadzieb vždy ekonomický rast zabíja a ak budú centrálne banky pokračovať v tomto trende, čaká nás v budúcnosti spomalenie rastu až recesia.

Stanislav Pánis, analytik J&T BANKA:

1. Rast americkej ekonomiky, ktorá prakticky diktuje vývoj vo svete, bude čoskoro oslavovať deviate výročie, a už dávnejšie presiahol šesťročný priemer dĺžky hospodárskeho cyklu po II. svetovej vojne. Ekonomické parametre sa na globálnej úrovni vyvíjajú naďalej priaznivo, svet rastie najrýchlejším tempom od začiatku dekády, pričom na obzore nevidieť žiadne zásadnejšie riziká, ktoré by mohli viesť k zadrhnutiu expanzie, hoci možno očakávať, že v nasledujúcich rokoch príde k spomaleniu dynamiky jej rastu.

Preto si myslíme, že rast Spojených štátov by mohol ďalej pokračovať a zlomiť aj doterajší rekord 120 mesiacov expanzie po tom, ako už prepisoval historické štatistiky v pomalosti a stabilite. Teda akoby platilo staré známe- pomaly ďalej zájdeš. V skutku, spoločnosť si v tomto cykle vybrala sčasti aj nedobrovoľne stabilitu pred rýchlosťou. Časť pomalého tempa rastu ide na vrub postkrízovej opatrnosti ekonomických subjektov a (doteraz presne nevysvetlenom) spomalení dynamiky rastu produktivity. Ďalšími dôvodmi sú politické rozhodnutia s cieľom zabrániť príčinám problémov z prelomu rokov 2008 a 2009. Ako vinník bolo označované vysoké zadlženie finančného sektora a regulátory ho opatreniami výrazne znížili a ešte viac zregulovali finančný svet. Práve preto by sa ani prípadné šoky nemali rýchlo šíriť pri pripravenosti z krízy poučených centrálnych bánk pohotovo zasiahnuť.

2. Mohli by to byť predovšetkým nevypočitateľné kroky amerického prezidenta Donalda Trumpa, najmä ohľadne v oblasti zavádzania protekcionistických opatrení v medzinárodnom obchode, kde však v základnom scenári neočakávame prepuknutie obchodnej vojny v plnej sile. Určitým rizikom je aj výraznejší odraz inflácie, ktorý by mohol prinútiť centrálnu banku rýchlejšie uťahovať menovú politiku, no nemyslíme si, že jeho pravdepodobnosť je vysoká.

3. Rozhodnutie Fedu nezvýšiť sadzby nijako nezmení trajektóriu vývoja americkej ekonomiky, nestane sa tak ani pri očakávanom zvýšení sadzieb na najbližšom júnovom zasadnutí. Očakávame naďalej solídne tempo rastu, pričom si myslíme, že slabosť v prvom štvrťroku bola len prechodná. Tempo rastu za celý rok by sa malo priblížiť k trojpercentnej úrovni.

4. Hlavným ťahúňom ekonomiky je už niekoľko rokov spotreba domácností, ktorá prispela 1,8 percentuálnymi bodmi k 2,3- percentnému medziročnému anualizovanému rastu ekonomiky v prvom štvrťroku podľa predbežného rýchleho odhadu, pričom v ostatných kvartáloch prišlo aj o výraznejšiemu oživeniu sa investičnej aktivity.