Článok sme pripravili v spolupráci s Prvou stavebnou sporiteľňou.

Slovensko je v rámci Európskej únie druhou krajinou po Rumunsku s najvyššou mierou vlastníctva nehnuteľnosti. Takmer 93 percent ľudí žije v dome alebo byte, ktorý im patrí. Slováci vnímajú nehnuteľnosť ako vhodný spôsob investície a tiež sa snažia dosiahnuť istotu bývania do budúcnosti. Jednou z možností, ako si zabezpečiť budúce bývanie, je stavebné sporenie.

Nárok na stavebný úver

Bežnou praxou pri kúpe nehnuteľnosti je, že záujemca ju chce zaplatiť pomocou hypotéky či iného úveru na bývanie. V neprospech tohto riešenia však hovoria zvyšujúce sa úrokové sadzby, ktoré úvery značne predražujú. Preto je ideálne pripraviť sa na kúpu oveľa skôr, dokonca niekoľko rokov vopred. Dlhodobé sporenie totiž prináša viacero výhod. Ak má sporiteľ uzavreté stavebné sporenie, vzniká mu zákonný nárok na stavebný úver.

Aby mu nárok na stavebný úver, ktorým zafinancuje kúpu nehnuteľnosti, vznikol, musí aspoň dva roky sporiť a vložiť na stavebné sporenie minimálne štvrtinu cieľovej sumy. Cieľová suma je zmluvne dohodnutá suma, ktorú môže sporiteľ získať na financovanie bytových potrieb podľa svojich plánov a možností. Ďalšie faktory, ktoré majú vplyv na získanie stavebného úveru sú výška a pravidelnosť vkladov, doba sporenia i prípadné mimoriadne vklady.

Rekonštrukcia bývania

Nemusí to byť však len kúpa domu či bytu. Ak už nehnuteľnosť máte, sporenie s možnosťou získania stavebného úveru sa vám zíde aj tak. Väčšia i menšia prerábka si totiž vyžaduje ďalšie financie, preto je opäť vhodné na neočakávané udalosti šetriť peniaze s časovým predstihom.

Cieľová suma – čiže suma, ktorú budete v budúcnosti potrebovať, sa pohybuje od 5 000 do 300-tisíc eur. Minimálna suma 5 000 eur je v dnešnej dobe úplne bežnou sumou, ktorú pri rekonštrukcii bývania miniete. A ak budete na takúto situáciu pripravení, o to lepšie pre vás.

Cieľová suma

Ako sme už naznačili, cieľovú sumu, ktorú môže sporiteľ získať na financovanie bytových potrieb, si dohodne vopred pri uzatváraní zmluvy. Cieľovú sumu tvorí nasporená suma, čiže súčet vkladov, pripísaných úrokov a štátnej prémie, a tiež stavebný úver. Týmto úverom sa myslí požičaná suma vo výške rozdielu cieľovej sumy a nasporenej sumy, pričom môže predstavovať až 75 percent z cieľovej sumy.

Výhodou pre sporiteľa je, že počas doby sporenia si môže cieľovú sumu prispôsobovať svojim aktuálnym potrebám. Takže ak neskôr zistí, že bude na kúpu alebo prerábku bývania potrebovať viac, cieľovú sumu si môže navýšiť.

Fixná úroková sadzba

Ktokoľvek, kto žiada o peniaze na bývanie, by prijal čo najnižšiu úrokovú sadzbu. Napokon nikto nechce preplatiť na hypotéke viac, než je potrebné. Pri financovaní bývania prostredníctvom hypoték však úroková sadzba v poslednom období rástla a navyšovala tým nielen mesačné splátky, ale tiež celkovú sumu, ktorú bude potrebné v priebehu rokov vrátiť.

Aj v tomto prípade je vhodné pozerať sa pár rokov vopred a odsledovať si, na ako dlho platí fixácia úrokovej sadzby takýchto úverov. Veľkou výhodou stavebného sporenia je to, že úroková sadzba stavebného úveru, pohybujúca sa od 1,8 percenta ročne, je fixovaná na celé obdobie splácania. Dopredu tak viete, koľko budete mesačne platiť a že sa splátka počas celej doby splácania stavebného úveru nebude navyšovať.

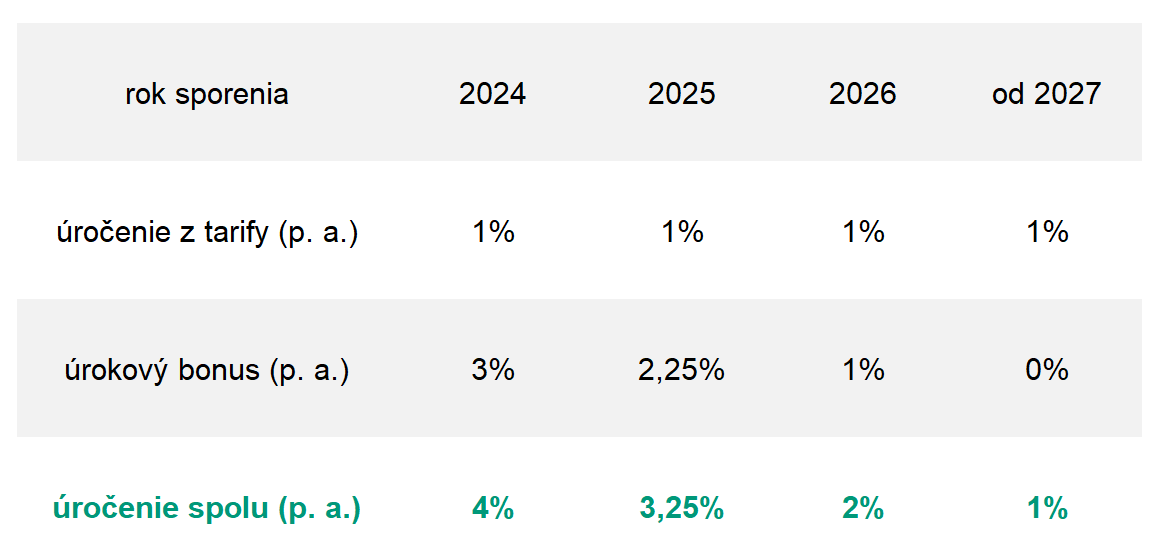

Výhodné zúročenie

Ako sme už spomínali, aby klient získal nárok na stavebný úver, je potrebné začať sporiť. Výška vkladov, závisí od finančných možností sporiteľa. Pravidelnosť sa síce nevyžaduje, no určite uľahčuje získanie úveru. Okrem toho treba povedať, že sporiteľ si na účte nájde viac, než vloží, a to najmä vďaka úročeniu vkladov. Navyše teraz platí akcia, vďaka ktorej sa vklady môžu zhodnocovať nie 1 percentom ročne, ale rovno 4 percentami ročne.

V roku 2024 sú to spomínané 4 percentá ročne, budúci rok to bude 3,25 percenta ročne a v roku 2026 to bude 2 percentá ročne. Ďalšie 3 roky bude celkové úročenie 1 percento ročne.

Úrokový bonus sa vzťahuje na novo uzatvorené zmluvy. Takže ak práve teraz zvažujete stavebné sporenie, úrokový bonus môže byť dôležitým faktorom pri vašom rozhodovaní.

Princíp úročenia nasporenej sumy s úrokovým bonusom:

Štátna prémia

Nasporiť si čo najviac je nepochybne dobrým základom pri plánovaní budúceho bývania. Či už budete nehnuteľnosť kupovať, alebo vás čaká prerábka.

Na rozdiel od hypoték však stavebné sporenie ponúka ďalší benefit v podobe štátnej prémie. Ide o peniaze, ktorými štát podporuje sporiteľov v oblasti bývania a výstavby. Štátna prémia sa po splnení podmienok pripíše sporiteľovi na účet stavebného sporenia.

V tomto roku predstavuje štátna prémia 7 percent z ročného vkladu, maximálne však 70 eur. V praxi to teda znamená, že mať stavebné sporenie sa stále oplatí. Napokon, za šesť rokov môže len štátna prémia priniesť 420 eur. A to je už naozaj pekná suma.

Zabezpečenie pre deti

Otázku bývania bude raz riešiť každý. Aj naše deti. Preto je celkom pochopiteľné, keď im rodičia chcú v tomto smere pomôcť. Aj v prípade stavebného sporenia pre deti platí, že čím skôr sa začne, o to viac peňazí sa po rokoch na účte objaví.

Výslednú sumu na účte budú totiž tvoriť nielen samotné vklady, ale aj výhodné úroky a štátna prémia. Rodičia si môžu k benefitom pripísať tiež to, že za uzatvorenie zmluvy do 6. roku dieťaťa nič neplatia.

Nezanedbateľnou výhodou je aj to, že štátnu prémiu môže získať každé dieťa bez ohľadu na výšku príjmu svojich rodičov, respektíve zákonných zástupcov.

Netreba sa pritom obávať ani situácie, ak sa rodičom niečo stane. Prvá stavebná sporiteľňa totiž k sporeniu pre deti ponúka špeciálnu výhodu – extra istotu. Znamená to, že v prípade úmrtia zákonného zástupcu po splnení podmienok bude v sporení PSS pokračovať, a to až do výšky 10 000 eur.

Záujem rastie

Prvá stavebná sporiteľňa doteraz uzatvorila viac ako 5 miliónov zmlúv a klientom pomohla investovať do bývania vyše 12 miliárd eur.

Vedúci odboru komunikácie PSS Oskar Sekereš potvrdil, že záujem o stavebné sporenie prudko rastie. Svedčia o tom napokon aj čísla z posledných rokov. „V minulom roku si klienti uzavreli o 29 percent zmlúv stavebného sporenia viac ako v roku 2022. Rast podporili najmä zvyšujúce sa úrokové sadzby v poslednom období. Čoraz viac ľudí si uvedomuje, že spoliehať sa iba na úverové financovanie pri kúpe bývania nemusí byť dobrý nápad, a na tento krok sa pripravujú prostredníctvom stavebného sporenia,“ spresnil Sekereš.

Nárast sa týka aj stavebného sporenia pre deti, pri ktorom Prvá stavebná sporiteľňa eviduje ešte vyšší záujem. „Stavebné sporenie pre deti stále patrí k obľúbeným produktom. V minulom roku si klienti v PSS uzavreli o 60 percent viac zmlúv stavebného sporenia pre deti ako v roku 2022. Mnohí rodičia chcú deťom pomôcť pri kúpe ich prvého bývania. Vložené peniaze sa zhodnocujú o úrokovú sadzbu a štátnu prémiu. Pri štarte do dospelosti tak majú pripravenú sumu, ktorú môžu použiť ako základ pre svoje prvé bývanie.“

Čomu sa venuje PSS

Prvá stavebná sporiteľňa je banka, ktorá sa špecializuje na financovanie bývania. Na slovenskom trhu pôsobí už od roku 1992. Dnes poskytuje klientom pod jednou strechou široké portfólio produktov na financovanie bývania – sporiace a úverové produkty, hypotéky a aj poistenie. Vďaka týmto produktom si môžu klienti financovať kúpu, výstavbu alebo rekonštrukciu a modernizáciu svojho bývania. O tom, že stavebné sporenie je stále výhodný produkt na financovanie bývania svedčí fakt, že do dnešného dňa využilo služby Prvej stavebnej sporiteľne takmer 2,5 milióna klientov.