Ako na analýzu rodinného majetku, aké informácie, respektíve dokumenty je nutné zosumarizovať na úplné vyhodnotenie/vyčíslenie majetku?

Najdôležitejšie je ujasniť si v rodine, kto a za akých pravidiel sa bude zúčastňovať na správe rodinného majetku. Tento proces by mal byť aj písomne zachytený v takzvanej rodinnej ústave. Mala by tiež vzniknúť rodinná rada ako formalizovaná inštitúcia. Zároveň je dôležité si s budúcim administrátorom rodinného majetku stanoviť tri skupiny rodinných aktív – podiely vo firmách, finančný majetok a iné aktíva rodiny. Tieto administrátor vyhodnotí a na základe zozbieraných informácií odporučí založenie rodinného holdingu a v ideálnom prípade aj zriadenie zvereneckého fondu (takzvaného trustu). Ten má nesporné výhody pre multigeneračnú správu rodinného majetku.

Komunikácia v rodine v prípade spoločnej firmy je, samozrejme, kľúčová. Odporúčate jej členom nejaké špeciálne postupy, ako zabrániť problémom, prípadne, ak už problémy existujú, ako ich riešiť?

Rodinná ústava spolu so štatútom zvereneckého fondu, ak je vytvorený, slúži na zamedzenie budúcich problémov vo vzťahoch v rodine. V týchto dokumentoch sú rozdelené úlohy a zabezpečujú profesionalitu a nezávislosť správy majetku. Zakladateľ rodinnej firmy, teda prvá generácia tvorcov majetku, vie počas života určiť pravidlá pre ďalšiu správu majetku, jeho zveľaďovanie a rovnomerné čerpanie všetkými členmi rodiny a ďalších generácií.

Aké možnosti majú majetné rodiny, aby dlhodobo uchovali hodnotu svojho majetku?

Základná otázka, ktorú si takáto rodina musí položiť, je, či chce majetok vlastniť alebo kontrolovať a čerpať z neho benefity. Najvhodnejším spôsobom, ako uchovať majetok pre ďalšie generácie, je zverenecký fond. Ten zastreší celkovú profesionálnu správu rodinného majetku vrátane firiem a finančných aktív.

Ktoré trendy v oblasti investovania vnímate ako tie najsilnejšie?

Súčasnosť prináša nemalé výzvy do oblasti investovania nielen pri hľadaní výnosov, ale aj spoľahlivosti emitentov. Mimoriadne opatrenia vlád a bánk v súvislosti s pandémiou COVID-19 paradoxne dnes priniesli po extrémnych rastoch v minulom roku mimoriadne zvýšenie inflácie a deformáciu ekonomického prostredia. Vojenský konflikt na Ukrajine prilial olej do ohňa a spustil extrémnu volatilitu na svetové kapitálové trhy. Prerušil dodávateľské infraštruktúry a poznačil ďalšie fungovanie globálnej ekonomiky na roky dopredu. V nevídanom tempe spustil rast cien energií ako plyn, ropa a uhlie, čo zásadne ovplyvňuje cenu vstupov pre výrobné sektory a tlak na marže firiem.

Rastúce ceny nehnuteľností ako tradičnej súčasti investičných portfólií sa v našich podmienkach môžu javiť ako neudržateľné. Pre budúce roky je zmysluplné zamerať sa na udržateľné investície a vzostup vidíme pri private equity a venture capital investíciách, kde investori hľadajú dvojciferné zhodnotenia. Trendom je aj rýchla elektronizácia služieb a využívanie dát, umelej inteligencie, softvérových riešení a analytiky, ktoré budú určovať alokáciu aktív v budúcnosti. Nesmieme zabúdať ani na starnutie obyvateľstva a inovácie v oblasti finančných produktov.

Takmer 40 miliárd eur ležiacich na slovenských bežných účtoch sa nevyhnutne bude musieť pre rastúcu infláciu pretaviť do investícií. Kľúčom ostáva zmysluplná diverzifikácia aktív a postupné nakupovanie akcií a alternatívnych investícií. Zároveň investori hľadajú zhodnotenie aj v korporátnych dlhopisoch s dobrým rodokmeňom, čiže historickou stabilitou.

Ako postupovať v prípade generačnej výmeny vedenia rodinnej firmy? Ak potomok nemá záujem v pokračovaní vedenia, aké sú jeho možnosti a možnosti majiteľa?

Svet sa mení každý deň a každý zakladateľ rodinného klanu musí objektívne zhodnotiť, či má druhá generácia schopnosti a je pripravená viesť ďalej rodinnú firmu. Rodina má možnosť si zvoliť profesionálny manažment a majetok kontrolovať protredníctvom zvereneckého fondu. Prípadne časť podniku odpredať a získať tak možnosť prístupu k silnejšiemu hráčovi na svetovom trhu a jeho manažmentu. Alebo odpredať celý rodinný podnik a premeniť majetok na finančný, ktorý profesionálny správca vie pre rodinu zveľaďovať pre ďalšie generácie.

Ako sa rieši smrť majiteľa, prípadne rozvod členov? Ako tieto nečakané situácie v rámci firmy riešiť? Sú na to rodinné firmy pripravené?

Až 75 percent majetných rodín stráca svoj majetok už počas prvých troch generácií. Deväť z desiatich takýchto prípadov spôsobuje zlá komunikácia vnútri rodiny a absencia nástupníckeho plánu. Zverenecký fond, správne plánovanie nástupníctva a férového čerpania benefitov členmi rodiny plnia ochrannú funkciu pred stratou majetku, ale aj inými životnými situáciami. Tými môžu byť nespôsobilosť dedičov, riziká podnikania a zmeny na svetových trhoch, rozvody v rodine alebo úmrtia nosných členov správy rodinného majetku.

Zverenecký fond je špeciálnym druhom správy cudzieho majetku a vzniká vyčlenením majetku z vlastníctva zakladateľa, a to pri zachovaní plnej kontroly nad týmto majetkom a dosahu počas života zakladateľa. Zakladateľ určí beneficientov, čiže okruh ľudí, ktorí budú čerpať benefity ako úžitky, príjmy alebo iné prínosy plynúce z majetku. Avšak nemôžu s ním nakladať, čo chráni vzťahy v rodine a dlhodobú udržateľnosť majetku pre budúce generácie rodiny.

Čomu všetkému sa v rámci poradenstva venujete? S akými požiadavkami sa na vás klienti najčastejšie obracajú a aké sú ich možnosti?

V Across Private Investments pomáhame majetným rodinám s komplexným poradenstvom pri dlhodobej správe majetku. Zabezpečujeme pomoc od analýzy potrieb a stavu rodinného majetku cez nastavenie pravidiel správy rodinného majetku, tvorby zvereneckých fondov až po našu hlavnú činnosť – zveľaďovanie rodinného majetku naprieč generáciami.

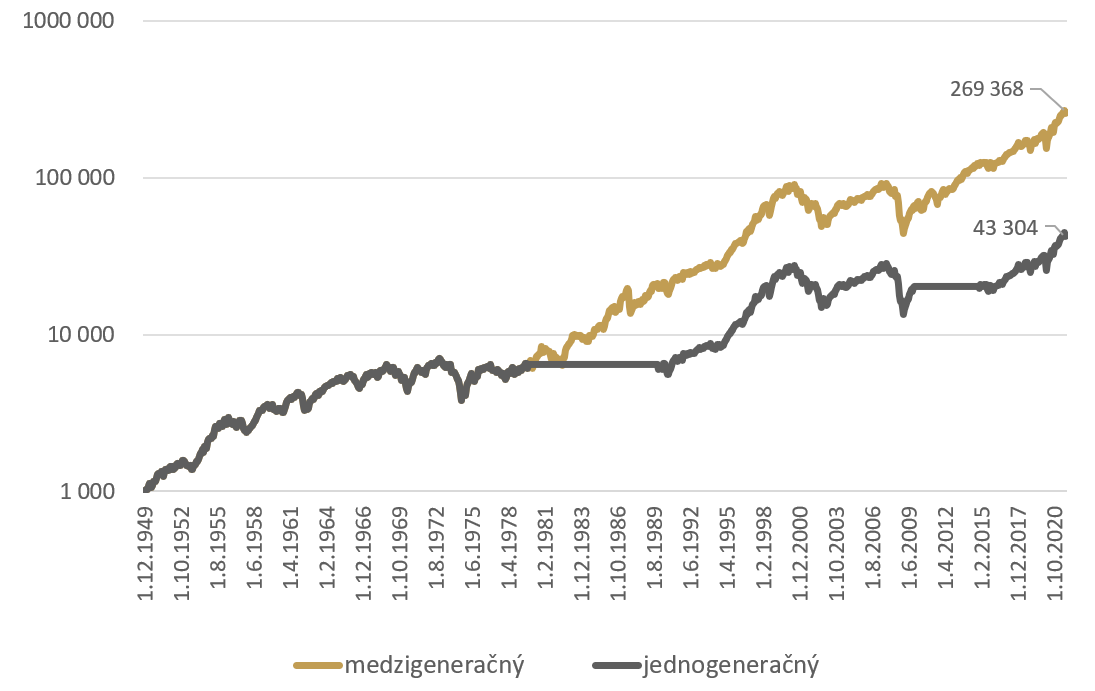

Dlhodobá neprerušená správa majetku rodiny má obrovský vplyv na hodnotu samotného majetku. Napríklad pätnásťročná pauza v investovaní rodiny spôsobená úmrtím, dedičským konaním alebo inými vplyvmi môže spôsobiť stratu až 80 percent hodnoty majetku. Na grafe nižšie vidieť rozdiel medzi hodnotami investícií do S&P 500 v multigeneračnom (horná krivka) a jednogeneračnom portfóliu, ktoré prechádzalo obdobiami, keď investície neboli v trhu (spodná krivka). Ak rodinný investičný majetok nezostáva kontinuálne zainvestovaný, v dlhodobom horizonte prinesie len 20 percent z hodnoty majetku oproti multigeneračnému portfóliu.

Ako je na otázky spojené s ochranou majetku a medzigeneračnou výmenou pripravená slovenská legislatíva?

Zatiaľ nie ideálne. Dedenie je najnevhodnejší spôsob prechodu majetku. Dôvodom sú vzťahy v rodine, rozdrobenie majetku, diskontinuita v investíciách a nemožnosť určovať pravidlá čerpania majetku jednotlivými členmi rodiny počas života, neohovoriac o ďalších generáciách. Závet má tiež svoje limitácie v podobe neopomenuteľnosti niektorých dedičov a nemožnosti klásť podmienky, želania a príkazy. Zároveň nechráni majetok pred jeho spotrebovaním v prvej generácii, respektíve ihneď po jeho nadobudnutí. Zverenecké fondy sú preto ideálnou voľbou riešenia nástupníctva v majetných rodinách. Riešia zároveň optimálne daňové zaťaženie, ochranu pred infláciou a chybnými investičnými riešeniami a aj nepripravenosť nástupníkov spravovať majetok.

Akým výzvam a ťažkostiam v časoch pandémie čelili majetné rodiny?

Väčšina majetných rodín musela počas pandémie dofinancovať rodinné firmy z iných aktív, prevažne finančných vo vlastníctve rodín. To znížilo schopnosť rodín zveľaďovať svoj majetok prostredníctvom investícií. Niektoré museli zároveň čeliť zníženému dopytu po svojich výrobkoch, čo znižovalo disponibilné príjmy rodín.

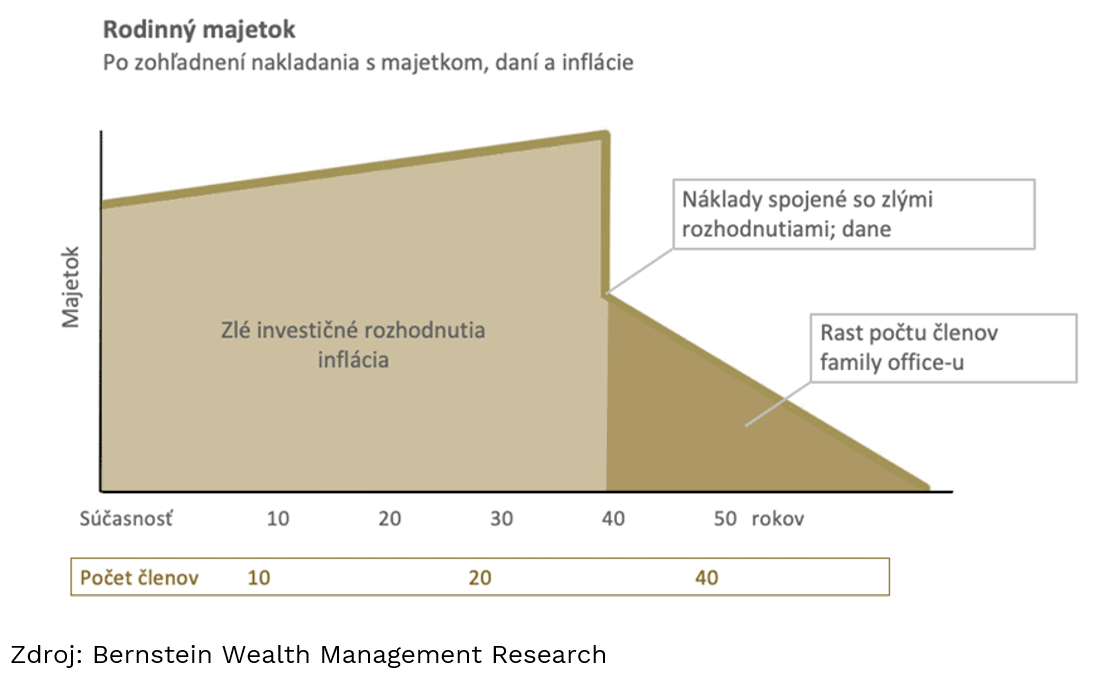

O to dôležitejšie je dlhodobé plánovanie správy majetku rodín a jeho diverzifikácia na základe odbornej rady profesionálneho správcu majetku. Približne 60 percent majetných rodín vyčerpá majetok v priebehu druhej generácie a v priebehu tretej generácie sa vyčerpá deväť z desiatich rodinných majetkov. Dôvodov týchto štatistík je viacero – nedostatok kontroly nad majetkom, vysoké náklady na správu majetku, časté nakladanie s majetkom, nárast počtu členov rodiny, chybné investičné rozhodnutia a taktiež inflácia a dane. Ich vývoj v čase môžete vidieť na obrázku nižšie.