Od roku 2018 je Otvorené bankovníctvo súčasťou finančného systému aj na Slovensku. Ako tento koncept zmenil bankové prostredie?

Snahou Európskej komisie, iniciátora smernice PSD2, bolo reagovať na stále rastúcu mieru inovácií v oblasti platobných služieb, zvýšiť konkurenciu na trhu, a tým dosiahnuť zjednodušenie platieb pre klientov na jednej strane a na druhej strane uľahčiť vstup nových poskytovateľov platobných služieb. Na rozsiahle hodnotenie, ako koncept zmenil bankové prostredie, je ešte priskoro. Avšak už teraz vieme povedať, že Otvorené bankovníctvo si vyžaduje významnú zmenu tradičného bankového obchodného modelu, pretože umožňuje podstatné posilnenie orientácie na klienta. Výmena a zdieľanie klientskych údajov by mali viesť k postupnému vyrovnaniu postavenia tradičných a nových účastníkov trhu a k posilneniu konkurenčného prostredia. Ešte dôležitejšie je, že Otvorené bankovníctvo urýchli vznik produktov a služieb, aké sme si v nedávnej dobe nedokázali ani predstaviť. Môj súkromný názor je, že tradičný model bankovníctva je v ohrození. Napriek tomu, že hrozby sú reálne, existujúcim bankám sa zároveň otvára podstatne viac príležitostí. V extrémnom scenári si viem predstaviť, že na vyspelých trhoch niektoré banky ustúpia do pozadia ako poskytovatelia infraštruktúry a vzťah s klientom ovládnu novodobí technologickí alebo fintech giganti.

Jedným z aspektov otvoreného bankovníctva je prístup k relevantným a hodnotným dátam. Ako ich môžu využiť noví poskytovatelia platobných služieb?

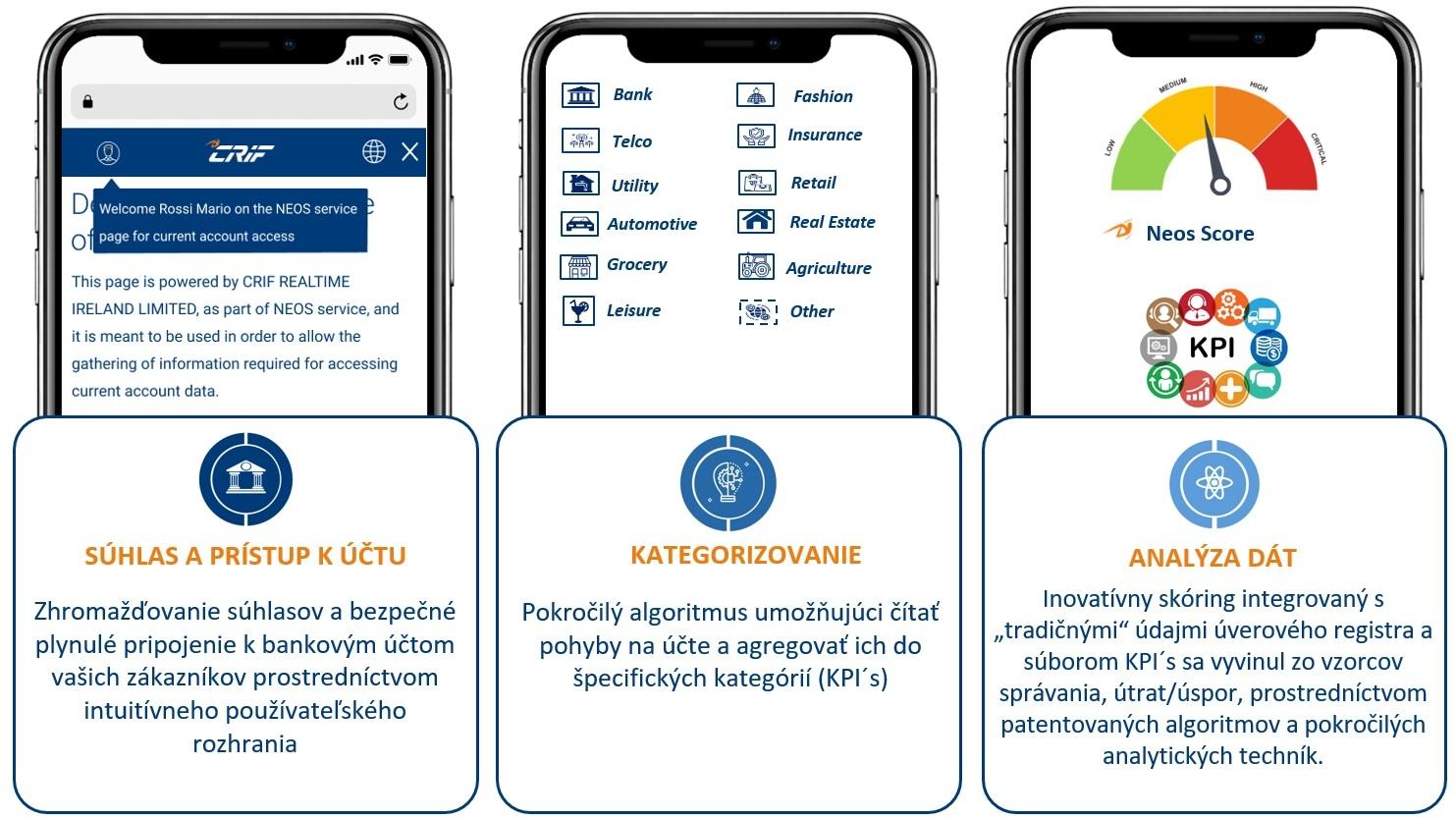

Smernica PSD2 sa na prvý pohľad zameriava na platobné služby, avšak najväčší vplyv bude mať práve sprístupnenie údajov o klientskych bankových účtoch pre externých poskytovateľov služieb informovania o platobnom účte (AISP) a poskytovateľov služby iniciovania platby (PISP). AISP môže pristupovať k údajom klienta s jeho súhlasom, aby mu poskytol prehľad o jeho účtoch v rôznych bankách na jednom mieste. PISP dokáže so súhlasom klienta iniciovať platbu z jeho účtu. Využitie získaných dát je preto naozaj rozsiahle. Systém NEOS (New Evaluation Open Suite) bol vybudovaný na základe niekoľkoročného knowhow v oblasti analýzy dát a spadá do služieb informovania o platobnom účte. Jeho kľúčovým prvkom je tzv. kategorizačný engine, na základe ktorého sa u zákazníkov dlhodobo identifikovalo asi 120 kategórií platieb, ktoré následne zaradí do odvetvia ako potraviny, pohonné hmoty, zdravie, energie a iné. Nakoniec analyzuje správanie zákazníka pomocou viac ako 40 ukazovateľov a vytvorí evaluačný model zákazníkovej kredibility. Ako toto riešenie môže byť využité, je už otázkou fantázie a potencionálneho biznis modelu.

Aké konkrétne informácie teda môže vďaka systému NEOS získať tretia strana?

Priemerný mesačný príjem, priemerné mesačné výdavky, priemerný mesačný výdavok v jednotlivej kategórii, priemerné mesačné splátky pôžičiek, rozdiel medzi príjmami a výdavkami mesačne, rozdiel medzi príjmom a splátkami pôžičiek mesačne, deň s najvyšším disponibilným zostatkom na účte, priemerné mesačné úspory kategorizované ako investície, schopnosť vytvárať rezervu, najlepšie časové obdobie na splátku a mnoho ďalších.

Aký je rozsah zdrojov pre dostupné informácie?

Na základe smernice PSD2 musia byť inštitúcie, ktoré chcú poskytovať služby iniciovania platby alebo služby informovania o účte, oprávnenými poskytovateľmi platobných služieb. Rozhodnutie o registrácii vydáva Národná Banka Slovenska. Služby AISP a PISP sa dajú poskytovať aj na základe tzv. pasportizácie, keď je poskytovateľ už registrovaný v inej krajine EÚ. To je aj náš prípad. Vďaka medzinárodnému presahu ponuky CRIF a AISP licencii s aktuálnou pasportizáciou do 14 európskych krajín vrátane Slovenska a Čiech umožňuje NEOS našim zákazníkom prístup k dvanástim slovenským, dvanástim českým bankovým inštitúciám a k trom tisíckam rozhraní väčšiny bánk pôsobiacich v rámci EÚ.

Dokáže NEOS na základe jednotlivých dát ponúknuť tretím stranám aj iné služby a funkcie? Primárnym výstupom zo systému NEOS je skóre bonity určené na meranie prediktívneho úverového rizika žiadateľa. Je úplne založené na dátach, teda informáciách o platobnom účte a na kategorizácii bankových popisov vykonaných patentovanými algoritmami CRIF vyvinutých prostredníctvom pokročilých analytických techník. Spotrebiteľských a firemných zákazníkov možno hodnotiť aj podľa súboru preddefinovaných KPIs, financií či marketingu, čo umožňuje rôzne pohľady na základe kategorizácie transakcií a indikátorov úverového rizika. Vďaka tomu je NEOS vhodný na optimálne riadenie klientov viacerých bánk. Veľmi podstatnou funkciou je aj profilovanie žiadateľov s obmedzenou či žiadnou úverovou históriou, malých a stredných firiem bez povinnosti predkladať finančné výkazy, nezávislých kontraktorov, digitálnych nomádov a iných podobných prípadov.

Vedeli by ste vysvetliť na konkrétnom príklade, ako môžu tretie strany využiť NEOS?

NEOS ponúka hlavne nové obchodné príležitosti. Je iba otázkou fantázie a potencionálneho biznis modelu poskytovateľa služby, ako podporiť svoj digitálny predaj. Predajcovia tovarov či služieb v digitálnom prostredí môžu svojím zákazníkom poskytnúť konkrétnu pôžičku na nákup priamo počas online predaja, pretože po udelení súhlasu si jednoducho preveria ich kredibilitu a schopnosť splácať pôžičky. Predajcovia sú tiež pomocou systému informovaní napríklad o zvýšenom príjme klienta či o aktuálne splatených pôžičkách, na základe čoho potom môžu na nich smerovať nové ponuky tovarov a služieb. Systém sa dá využiť aj v realitnom odvetví, kde si prenajímatelia ľahko preveria základné platobné atribúty svojich potencionálnych klientov - nájomníkov. NEOS dokonca dokáže určiť platobné správanie a kredibilitu na základe údajov z účtov v moderných fintech spoločnostiach bez tradičnej úverovej histórie a účtov v bežných bankách. Konceptov, ktoré môžu využiť Otvorené bankovníctvo a s ním spojené dostupné dáta pomocou systému NEOS, je obrovské množstvo.