S akými najväčšími problémami sa stretávali banky a iné finančné inštitúcie pri tradičnom modely ponuky produktov pred digitalizáciou?

Banku treba chápať ako akúkoľvek inú firmu, ktorá predáva služby. Musí teda budovať, prevádzkovať a obnovovať svoju technologickú aj prevádzkovú infraštruktúru, a zároveň musí vyladiť predajný proces na maximum. Ako finančná inštitúcia však musí okrem správnej analýzy biznis rizík analyzovať aj externé riziká, hlavne trhové a bezpečnostné. Digitalizácia je komplexná záležitosť a s ohľadom na demografiu klientskej bázy a postpandemický svet prináša veľkú príležitosť na zrýchlenie a zefektívnenie procesov, čo vo výsledku otvára firmám nové príležitosti na rozvoj. Nemá ísť teda primárne len o to, aby sa spoločnosť „zbavila papierov“, ako sa niektorí mylne domnievajú.

Čo sa zmenilo v procesoch poskytovania finančných produktov po digitalizácií?

Aj starší či konzervatívni ľudia sa po zatvorení kamenných predajní naučili nakupovať v e-shopoch. Z dôvodu obmedzenia pohybu a stretávania sa ľudí boli zatvorené aj pobočky finančných inštitúcií. Záležitosti, ktoré by ľudia predtým vybavovali v pobočkách, začali vybavovať online cez internet, mobil banking alebo prostredníctvom dedikovaných aplikácií. Začali sa tak intenzívne rozvíjať aktivity v online priestore vrátane takých úkonov, ako je vytvorenie účtu, investovanie či vybavenie úveru bez toho, aby klient musel navštíviť pobočku.

Aké digitálne riešenia sú vhodné pre finančné inštitúcie?

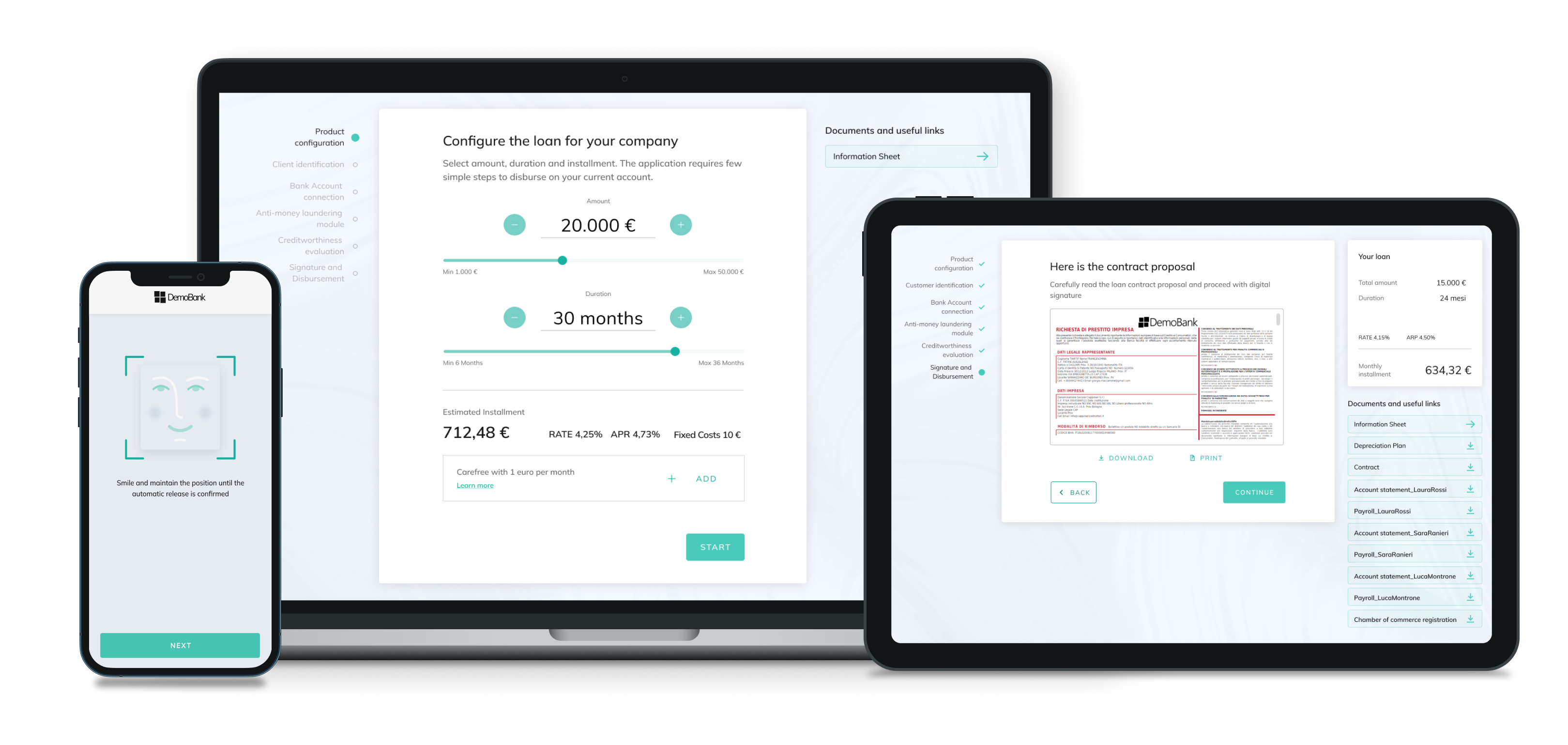

Prvým krokom je vždy získanie klienta a jeho prenos z fyzického sveta do online prostredia. Ten musí byť rýchly, bezchybný a nesmie odradiť prípadnou nezrozumiteľnosťou. Ideálnym riešením pre digitálny onboarding je služba PhyOn. PhyON využíva OCR metódu skenovania dokumentov, vyťaženia potrebných informácií z nich a biometriu tváre. Zosobneného klienta vie overiť aj v Registri fyzických osôb a evidencii občianskych preukazov Ministerstva vnútra SR. V tomto je na Slovensku unikát. Druhým užitočným digitálnym riešením je behaviorálna analýza finančného správania klienta na báze open bankingu. Na tomto princípe funguje služba NEOS. Výstupom z nej je rozsiahly report, ktorý hodnotí bonitu klienta, jeho úroveň príjmu a schopnosť vytvárať úspory. Takisto ponúka kategorizáciu výdavkov, pri čom sleduje viac ako 50 atribútov. Keďže celý čas rozprávame o finančných inštitúciách, namieste je spomenúť aj povinné KYC/AML overenie identity. Prostredníctvom AML Info Check získame údaje, či je klient politicky exponovanou osobou alebo, či sa nenachádza na sankčných zoznamoch.

Sú tieto riešenia dostupné iba jednotlivo alebo aj ako celok?

Všetky spomenuté riešenia sú súčasťou CRIF Digital Lending Journey. Je to online proces poskytovania pôžičiek resp. financovania od A po Z. Nakoľko sa CRIF Slovak Credit Bureau venuje úverovým registrom takmer tri dekády a v posledných rokoch výrazne aj open bankingu, bol tento digitalizačný projekt prirodzeným vývojom. Ide o white label end to end natívne cloudové riešenie, ktoré urýchľuje proces ponuky finančných produktov prostredníctvom vlastných a asistenčných digitálnych kanálov s vopred zostavenou cestou zákazníka pre jednotlivcov a malé a stredné podniky. Integruje do jednej platformy všetky dôležité údaje, poznatky a možnosti ponúkané spoločnosťou CRIF. Obsahuje Digital Onboarding, KYC/KYB, AML, Open Banking a hodnotenie bonity. Okrem toho otvorenosť platformy uľahčuje spoluprácu všetkých aktérov (maklér, predajca, pobočka a i.), čo zjednodušuje proces a zjednodušuje integráciu do IT architektúry. Aby sme sa nedržali len oblasti financovania, tak pojem Digital Lending môžeme nahradiť aj pojmom Digital Sales, teda digitálny predaj. A tak sa dostaneme ku komplexnej ponuke predaja produktov online.

Prieskumy ukázali, že revolúcia digitálneho predaja, ktorú ešte podporila situácia okolo pandémie, bude pokračovať a táto forma bude ešte dôležitejšia ako tradičná forma predaja. Predpokladáte, že aj finančné inštitúcie budú v tomto trende pokračovať?

Ak hovoríme o retaili, všetky nové trendy sa rysovali už aj pred pandémiou. Tá ich však definitívne verifikovala a potvrdilo sa, že sú nie len potrebné, ale budú určovať nový smer. Digitálny predaj vám prinesie produkt alebo poskytne službu rýchlo a presne vtedy, keď sa rozhodnete, že ju potrebujete. Vo finančnej oblasti nás čaká boom BNPL – Buy Now Pay Later alebo smart pôžičiek s úplne variabilnou dobou a spôsobom splácania. V nefinančnom odvetví napreduje reverzná logistika tzv. BORIS modelu – Buy Online Return In Store. Avšak kvôli kroteniu nákladov sa bude musieť nájsť spôsob, ako dosiahnuť, aby si zákazník kúpil tovar, s ktorým bude spokojný hneď na prvýkrát. To znamená, že obchody sa budú musieť zamerať na pred-predajný proces (zákaznícku skúsenosť), aby sa im podarilo zredukovať náklady, ktoré by mohli vyplynúť z post-predajného (logistického) postupu v prípade reklamácie. Digitálny predaj sa v tomto osvedčil a bude napredovať kvantitatívne aj kvalitatívne. Súčasťou procesu digitálneho predaja môže byť aj video-online pomocník, ktorý dohliadne, aby celý proces dobehol do úspešného konca. Smart Advisor je najnovší a najmodernejší Remote Selling nástroj od spoločnosti CRIF.

Ako takýto nástroj funguje?

Smart Advisor je riešenie, ktoré komplexne riadi predajnú cestu pridaním dvoch prvkov: video poradcu a digitálneho podpisu na ukončenie procesu. Video poradca, pracovník obchodu či finančnej inštitúcie, je v celom procese veľmi dôležitý, keďže zákazník si chce byť daným produktom istý. Obchod tak zákazníkovi cez video poradcu ponúka osobný vzťah už od prvého kliknutia. Vzťah medzi zákazníkom a obchodom/značkou je od začiatku budovaný aj vďaka zdieľaniu obrazovky, zdieľaniu dokumentov, nástrojom na videorozhovor a digitálnemu podpisu, ktoré umožňujú personalizované poradenstvo a ľudský prístup kampaní. Pre zákazníka je všetko jednoduché a okamžite použiteľné. Nie je potrebné sťahovať žiadny softvér a operátor vidí to, čo zákazník. Tým sa znižuje potreba verbálne vysvetľovať problémy.

Viete podložiť pozitívny dopad digitalizácie alebo digitálneho predaja konkrétnymi číslami?

V Európe máme už 50 inštalácií digitálnych riešení. Boli implementované v bankách, leasingových spoločnostiach, u poskytovateľov spotrebných úverov či u telekomunikačných operátorov. Všetci zhodne tvrdia, že vďaka digitálnemu onboardingu celý proces prebehne za menej ako 5 minút. Je to kľúčový atribút pre udržanie klienta v procese. Banka Intesa Sanpaolo využíva náš onboarding pri otváraní bežných účtov fyzických osôb v Taliansku. Open banking sa napríklad osvedčil u BMW Financial Services v Nemecku, Taliansku a vo Francúzsku, kde sa znížil čas na vyplnenie žiadosti a schválenie financovania o 40%. Pri remote selling nástrojoch stojí za zmienku skutočnosť, že okrem bánk ako UniCredit Bank a Illimity Bank v Taliansku, sme Smart Advisor implementovali už aj v požičovni áut.

Sú tieto riešenia aplikovateľné aj v podmienkach slovenského trhu?

Prirodzene. Pevne verím, že už čoskoro pomôžeme našimi digitálnymi riešeniami čo najväčšiemu počtu slovenských firiem.