Ženy alebo muži? Kto sa viac bojí investovať? „Stretávam sa so stereotypom, že o investíciách rozhodujú muži. Ale z našich štatistík nič také nevyplýva,“ konštatuje Monika Pálová, odborníčka na investovanie Slovenskej sporiteľne.

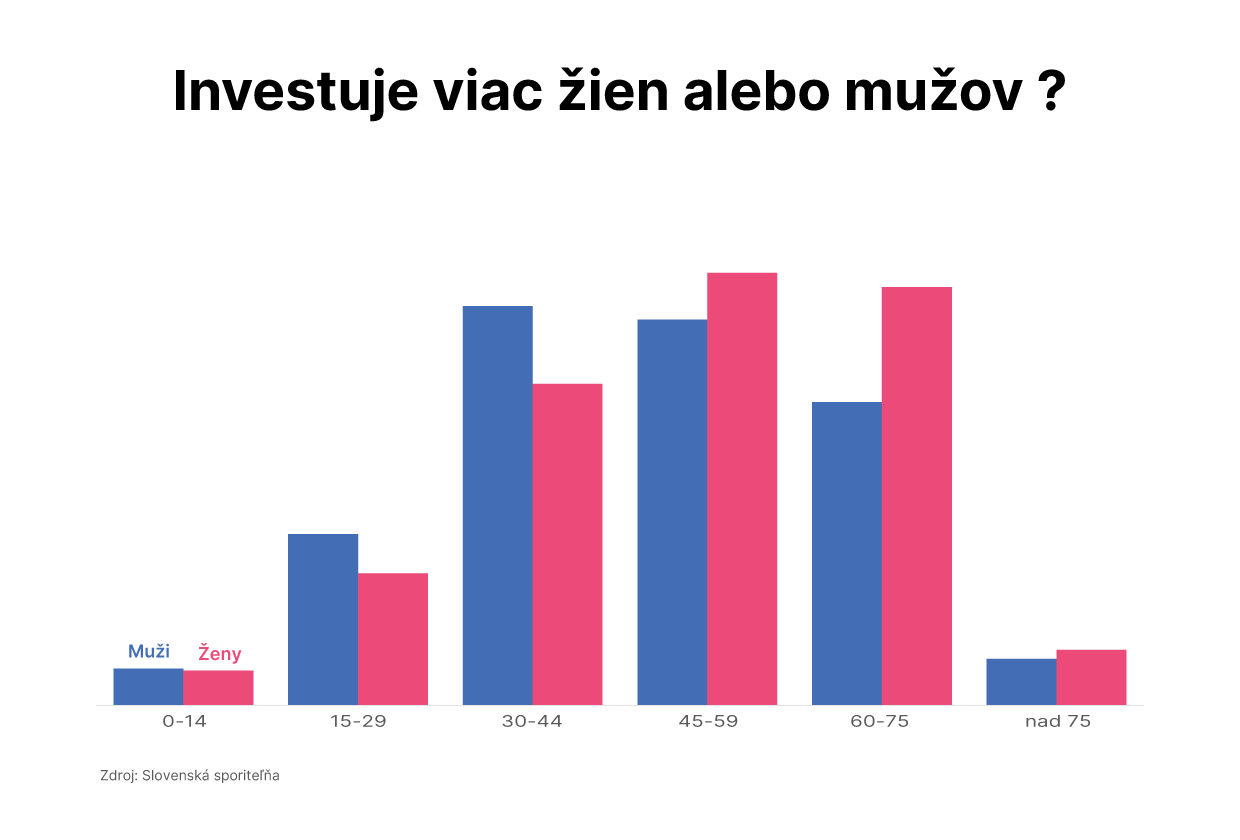

Pomer je veľmi podobný, 49 percent mužov versus 51 percent žien. „Rozdiel je v tom, že viac investujú mladí muži ako mladé ženy,“ poukazuje na rozdiely Pálová. Dôvodov je podľa nej viacero, ženy však v mladšom veku obmedzujú najmä nižšie príjmy kvôli starostlivosti o deti. Preklápať sa to v ich prospech začína po štyridsaťpäťke, kedy je už viac investoriek ako investorov.

Žien je viac, začínajú však neskôr

Ideálny čas začať s investovaním je však okolo dvadsiatky. „Najmä pri pravidelnom investovaní je dôležitý hlavne čas. Čím dlhšie peniaze zarábajú, tým lepšie,“ vysvetľuje odborníčka. Ak pravidelne investujete hoci aj menšiu sumu, úroky sa nabaľujú k už investovaným, ale aj zarobeným peniazom, hovorí sa tomu zložené úročenie.

Ak by ste to takto robili s 50 eurami mesačne, pri 5-percentnom zhodnotení by ste mali za 40 rokov viac ako 76-tisíc eur. Za 30 rokov to bude už len necelých 42-tisíc eur a za 20 rokov niečo málo nad 20-tisíc eur. „Toto je ten najzásadnejší rozdiel medzi mužmi a ženami. V prospech mužov hrá najmä čas. Čím dlhšie investujú, tým viac si dokážu prilepšiť napríklad v dôchodku,“ poukazuje Monika Pálová. Rozdiel je aj v odvahe ísť do rizikovejších investícií. Ženy investujú viac do dlhopisov, muži skôr do akciových fondov a akcií.

Samozrejme hovoríme o tých mužoch, ktorí dodržiavajú pravidlá alebo nemenia investičnú stratégiu. „Skúsenosti hovoria totiž, že ak by sme zobrali muža a ženu, ktorí začnú s investovaním v rovnakom veku, ženy bývajú spravidla úspešnejšie. Hoci sú konzervatívnejšie, dodržiavajú pravidlá, investujú dlhodobo, viac rozkladajú riziko, nevyberajú peniaze predčasne a preto môžu v konečnom dôsledku aj viac zarobiť,“ vysvetľuje odborníčka.

Netreba sa báť kombinovať

Čas je však dôležitý aj pri jednorazovom investovaní. „Treba začať čím skôr a vydržať čo najdlhšie,“ vysvetľuje odborníčka. Úplne ideálna je kombinácia jednorazového a pravidelného investovania. „V prípade, že človek dostane odmeny v práci, vyhrá určitú sumu alebo zdedí peniaze, je dobré, ak časť z nich môže posunúť na investičný účet,“ hovorí Monika Pálová.

Ako dodáva, dlhodobé investovanie prináša zvyčajne vyššie zhodnotenie, ako klasické sporenie. To je vhodné na tvorbu finančného vankúša pre prípad núdze, nie na zhodnotenie peňazí potrebných napríklad na kúpu bytu či prilepšenie v časoch, keď sa naše príjmy radikálne znížia, ako je obdobie materskej alebo otcovskej dovolenky a dôchodok.

Ako priviesť k investovaniu aj váhavejších je výzvou, ktorú riešia mnohí. „Najmä dnes, keď úspory pohlcuje vysoká inflácia, by ľudia privítali určité garancie. Preto prichádzame s kombinovaným produktom termínovaného vkladu a investovania,“ konštatuje odborníčka zo Slovenskej sporiteľne. Na termínovanej časti Kombi vkladu budú peniaze úročené až do 3,5 percenta ročne. Suma, ktorú môžu Slováci takto investovať je už od 1 500 eur. Tretina z nej pôjde na ročný termínovaný vklad, dve tretiny sa investujú buď do dlhopisového, realitného alebo akciového fondu podľa preferencií a cieľov klienta.