Článok vznikol v spolupráci so spoločnosťou Simplea a spravodajským portálom Peniaze.sk

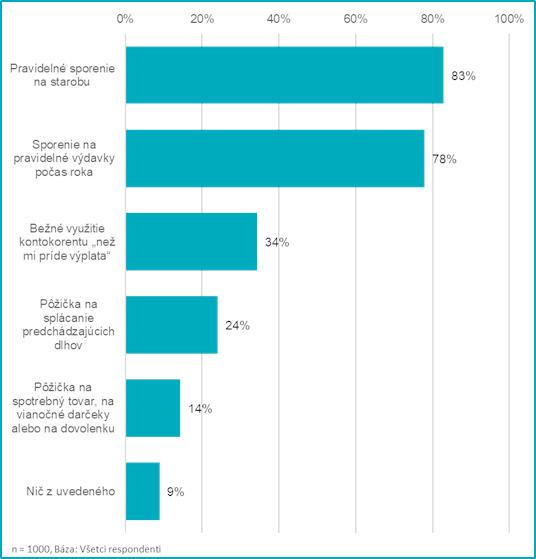

Cieľom výskumu bolo zistiť, ako sú na tom ľudia na Slovensku s celkovým finančným prehľadom, ako sa pripravujú na dôchodok a aké finančné nástroje na to využívajú. „Dobrou správou je, že väčšina domácností má zdravý pohľad na vytváranie úspor, 83 % ľudí považuje za správne odkladať si na dôchodok. Viac ako polovica opýtaných si pravidelne sporí a v priemere mesačne ušetrí 139 eur. Pre porovnanie – ľudia v Čechách si odkladajú 90 eur. Na Slovensku si tak zvyčajne môžeme do dôchodku usporiť okolo 41-tisíc eur. Je však veľmi dôležité, aby ušetrené peniaze hodnotu nestrácali, naopak boli zhodnocované. Preto odporúčame, aby ľudia správu svojich úspor čím skôr konzultovali s odborníkmi na financie. Finančný poradca pripraví finančný plán, ktorý človeka ochráni v ťažších časoch a zároveň umožní vytváranie úspor na dôchodok,“ povedal Tibor Boťánek, riaditeľ finančno-poradenskej spoločnosti Simplea.

|

Investujte a ochráňte svoje peniaze pred infláciou.

|

Väčšina domácností vyžije, mnohé dokážu aj usporiť

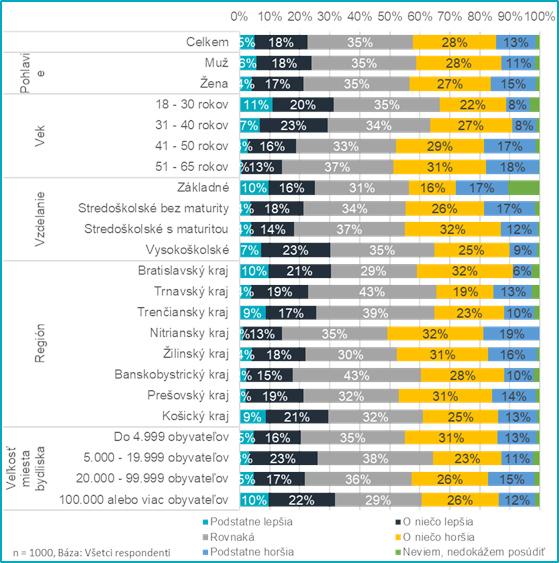

Takmer štvrtina domácností na Slovensku si oproti minulému roku finančne polepšila. Vyplýva to z reprezentatívneho výskumu, ktorý pre spoločnosť Simplea v auguste realizoval MindBridge Consulting a ktorý mapoval názory populácie vo veku 18 – 65 rokov. Zhruba 40 % respondentov naopak uviedlo, že sa ich domácnosti darí v porovnaní s minulým rokom horšie a 11 % má aj také finančné problémy, že im musí pomáhať rodina, predchádzajúce úspory alebo štát. „Takmer 3/5 domácností (59 %) si môžu vytvárať väčšie alebo menšie úspory. Pre porovnanie – v Čechách je podiel sporiacich 63 %. Dramatický je však rozdiel vo finančnej gramotnosti. Na Slovensku si iba tretina (v ČR 65 %) z opýtaných vybrala z troch ponúkaných možností pôžičiek ako najvýhodnejšiu tú, ktorá mala najnižšie uvedené RPMN. Pri výbere boli pritom najpresnejší ľudia vo veku 51 – 65 rokov. Z toho vyplýva, že pokiaľ ide o finančnú gramotnosť, máme čo doháňať a netýka sa to len študentov,“ uviedla Jana Počarovská, majiteľka franšízovej pobočky Simplea Point v Bratislave – Karlovej Vsi.

Čím vyššie vzdelanie, tým sa domácnosti lepšie finančne darí

„Výskum potvrdil, že vyššie vzdelanie neznamená len vyšší mesačný zárobok, ale je aj predpokladom pre vyšší príjem, vyšší kumulovaný majetok, vyššiu schopnosť ušetriť a z dlhodobého hľadiska aj vyššiu schopnosť vlastnú finančnú situáciu zlepšovať alebo minimálne nezhoršovať,“ upozornil Tibor Boťánek. Alarmujúce je zistenie, že až 39 % respondentov s nižším stupňom dosiahnutého vzdelania (ZŠ a SŠ bez maturity) vo výskume uviedlo, že na dôchodok nie je potrebné mať nasporenú žiadnu sumu a stačí sa spoliehať na štát.

„Poistiť sa je asi dobrá vec, ale mňa sa to netýka.“

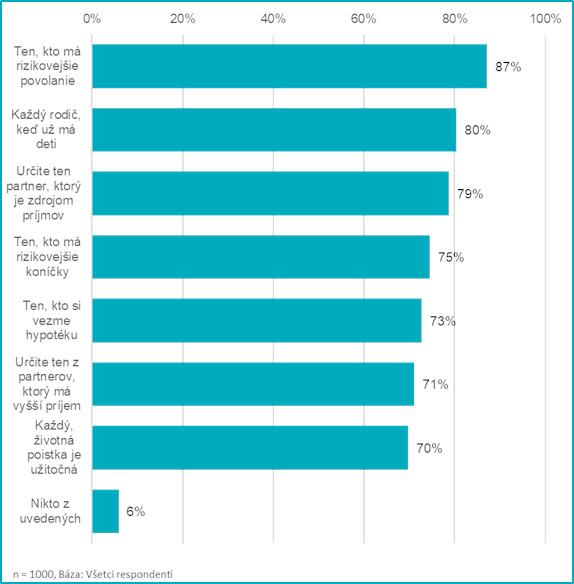

Respondenti mali možnosť posúdiť, kto by mal mať uzavreté životné poistenie. Asi 87 % opýtaných by ho odporučilo ľuďom s rizikovými povolaniami, 80 % rodičom detí a 79 % tomu partnerovi, ktorý je zdrojom príjmov domácnosti. Len 6 % (najčastejšie išlo o ľudí so základným vzdelaním a v súčasnosti nezamestnaných) nenašlo žiadnu skupinu, ktorá by životné poistenie potrebovala. „Ak si viac ako 80 % ľudí uvedomuje možné riziká a dôležitosť chránenia seba a svojich blízkych pred nimi, ako je možné, že na Slovensku je stále 94 % ľudí bez životného poistenia?“ pýta sa Jana Počarovská a z vlastnej poradenskej skúsenosti potvrdzuje zistenie prieskumu, že polovica opýtaných (53 %) je v alibistickej pozícii a sama so sebou vyjednáva. „Aj u nás na pobočke sa stáva, že klient na jednej strane chápe dôležitosť životného poistenia, chápe, že sa jemu a jeho blízkym môže oplatiť, že im môže v kritickej životnej situácii pomôcť, ale na druhej strane hovorí, že to niečo stojí,“ prezradila majiteľka franšízovej pobočky Simplea.

Výpadok príjmu v kritickej situácii – napríklad v dôsledku ťažkej choroby alebo úrazu, invalidity či dokonca smrti – pritom domácnosti ohrozuje. Ak by došlo k šesťmesačnému výpadku príjmu, dokázalo by ho pri rovnakých alebo vyšších životných nákladoch zvládnuť 43 % domácností s vysokoškolsky vzdelaným respondentom, no spomedzi domácností s respondentom so základnou školou by rovnako dlhé obdobie bez príjmu vydržalo len 16 % domácností.