Článok vznikol v spolupráci so spoločnosťou Simplea a spravodajským portálom Peniaze.sk

Ako je to na Slovensku s finančnou gramotnosťou? Akí sme?

Pravdou je, že výsledky boli rôzne – ani nie vyslovene pozitívne, ani negatívne. Myslím si, že vo veľa veciach sa zlepšujeme. Keď sme porovnávali naše výsledky s tými z Českej republiky, tak v niektorých veciach sme lepší, no v iných ešte máme priestor na zlepšenie.

Hovorí sa, že nevyhnutným minimom zdravých financií je tzv. rovnica bohatých. Čo to je, resp. aké sú ideálne miery, ktoré by sme mali mať nastavené?

Ideálne miery nám presne ukazujú, akým spôsobom by mali byť rozdelené rodinné financie. Predstavujú ich štyri čísla: 10-20-30-40. Tie hovoria, že 10 percent z mesačného príjmu by sme si mali odkladať na tvorbu rezervy, 20 percent na tvorbu aktív, napríklad dôchodok, 30 percent by malo byť maximálnou výškou splátok všetkých úverov (hypotéky, spotrebné úvery a pod.) a 40 percent by malo byť našou spotrebou, čiže výdavkami na bývanie, jedenie, oblečenie, zábavu atď.

Ako to vyzerá v praxi? Čo ukázal prieskum?

V dodržiavaní tejto rovnice vidíme rezervy. Stretávame sa s tým, že ľudia majú oveľa väčšiu spotrebu, ako spomínaných 40 percent a oveľa menej myslia na to, že by si mali odkladať.

|

Investujte a ochráňte svoje peniaze pred infláciou. |

Povedzme si ale pravdu, v súčasnej dobe je šetrenie naozaj náročné. Ceny idú hore, zvyšujú sa výdavky za energie, potraviny, prakticky za všetko. Keď máte v domácnosti dve dospelé osoby a ešte aj viac detí, výdavky – s ktorými ste nemali ako počítať – sa zrazu môžu vyšplhať do závratných výšok. To skutočne nie je to jednoduchá situácia.

To pripúšťam, no o to viac by sme mali práve v čase, keď sa nám darí, alebo si to aspoň môžeme dovoliť, myslieť na budúcnosť a predvídať aj takéto nepríjemné situácie.

Aké najzaujímavejšie dáta ste z prieskumu získali?

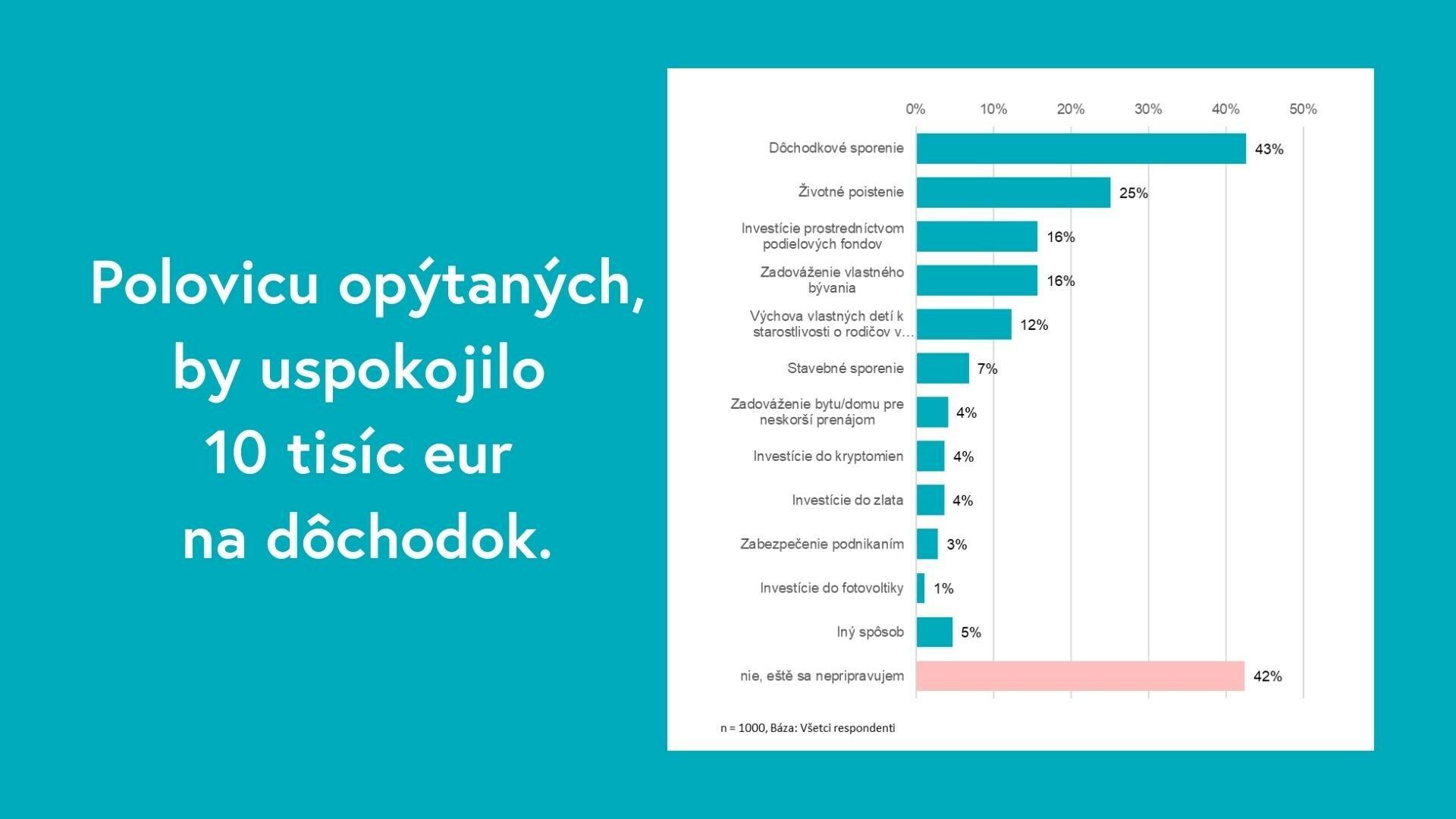

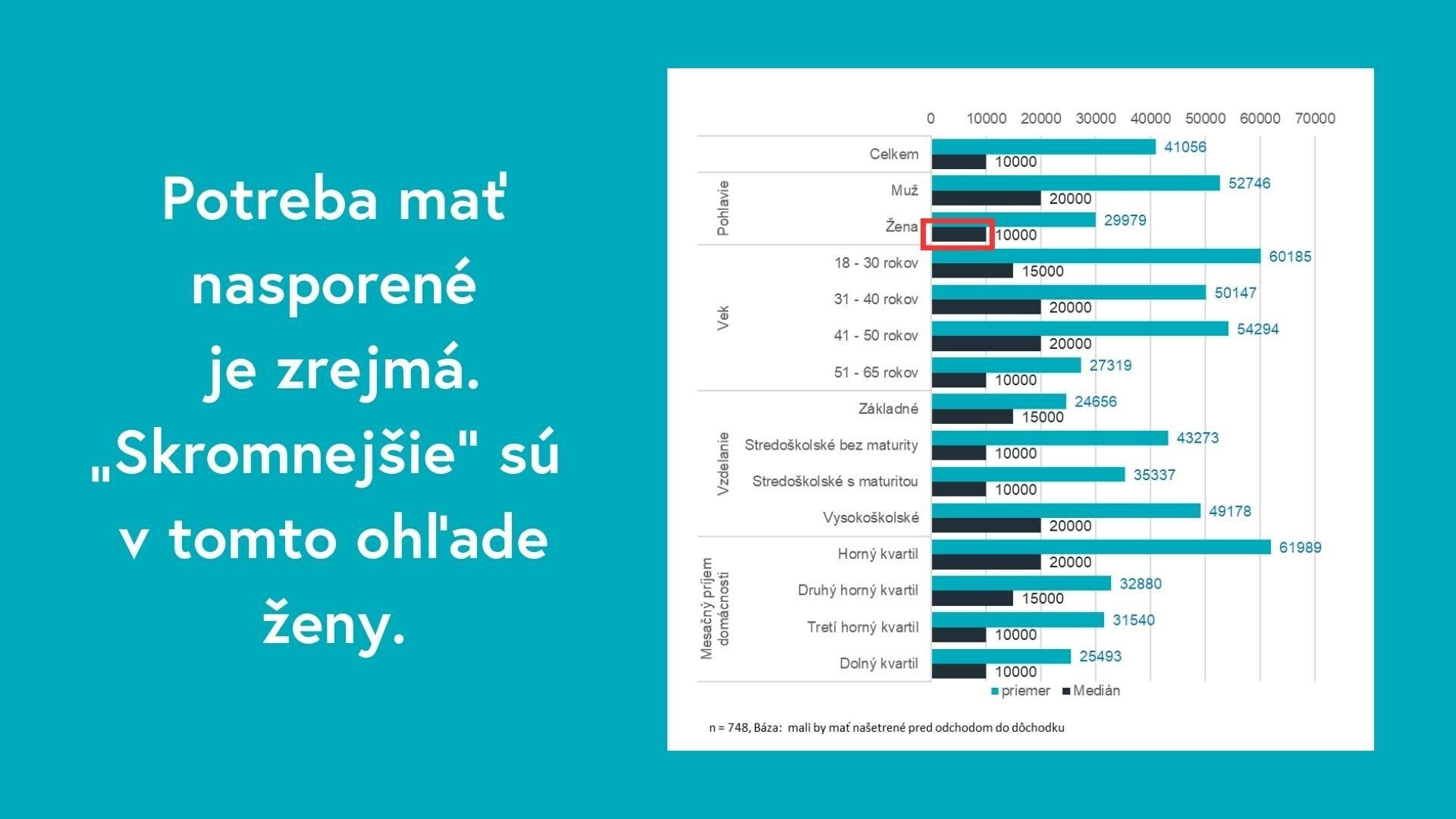

Na základe výskumu sme napríklad zistili, koľko peňazí by opýtaní chceli mať našetrené, keď pôjdu do dôchodku. V grafe môžeme vidieť, že polovicu z nich by uspokojilo 10 000 €. Túto sumu hovorili prevažne ženy. Zrejme preto, lebo sme celý život naučené, že sa musíme starať aj o niekoho iného. A preto budeme skôr šetriť na budúcnosť detí, ako na vlastný dôchodok. Muži boli oveľa odvážnejší. Množstvo peňazí, ktoré by chceli mať našetrené na dôchodok, predstavuje približne dvadsaťtisíc. Avšak keď sa na to pozrieme s ohľadom na to, ako dlho by nám takéto množstvo peňazí na dôchodku vydržalo, tak ani jedna z týchto súm nie je postačujúca. Aj pri veľmi malej spotrebe (zhruba 300 € mesačne) by nám 10 000 vydržalo 2,7 roka. Keďže čas, ktorý Slováci zvyčajne strávia na dôchodku je približne 20 rokov, nastáva úplne legitímna otázka – čo tých zvyšných 17 rokov? Toto je otázka, nad ktorou by sa mali zamýšľať úplne všetci a čím skôr, tým lepšie.

Od akého veku začať myslieť na dôchodok a odkladať si naň?

Najlepšie by bolo od prvej výplaty. Taký by bol ideálny stav, avšak nedochádza k nemu až tak často. Je veľmi náročné vysvetliť človeku, ktorý má povedzme 45 rokov, že keď si chce začať šetriť na dôchodok, musí si na to vyhradiť väčšiu časť z mesačného príjmu. A v takomto prípade tie čísla vyzerajú skutočne náročnejšie. Ak by sme ale zvážili situáciu, že príde ku nám dvadsaťpäťročný človek a povie, že rozumie demografickej situácii na Slovensku a chcel by si šetriť na dôchodok, tak na to, aby si našetril približne 10 0000 €, mu pri dobrom zhodnotení a vhodne vybranom nástroji, stačí odkladať zhruba 50 € mesačne. Čo je podľa mňa slušné.

Vráťme sa ale späť k spomínanému štyridsiatnikovi. Čo on?

Ak by chcel mať také isté množstvo peňazí pri odchode do dôchodku ako 25-ročný, mesačný vklad musí byť okolo 200 eur, ideálne aj viac. Ako ste povedali, dnes je náročná doba pre naše financie a táto čiastka je pomerne vysoká, preto by podstatne ovplyvnila jeho rozpočet.

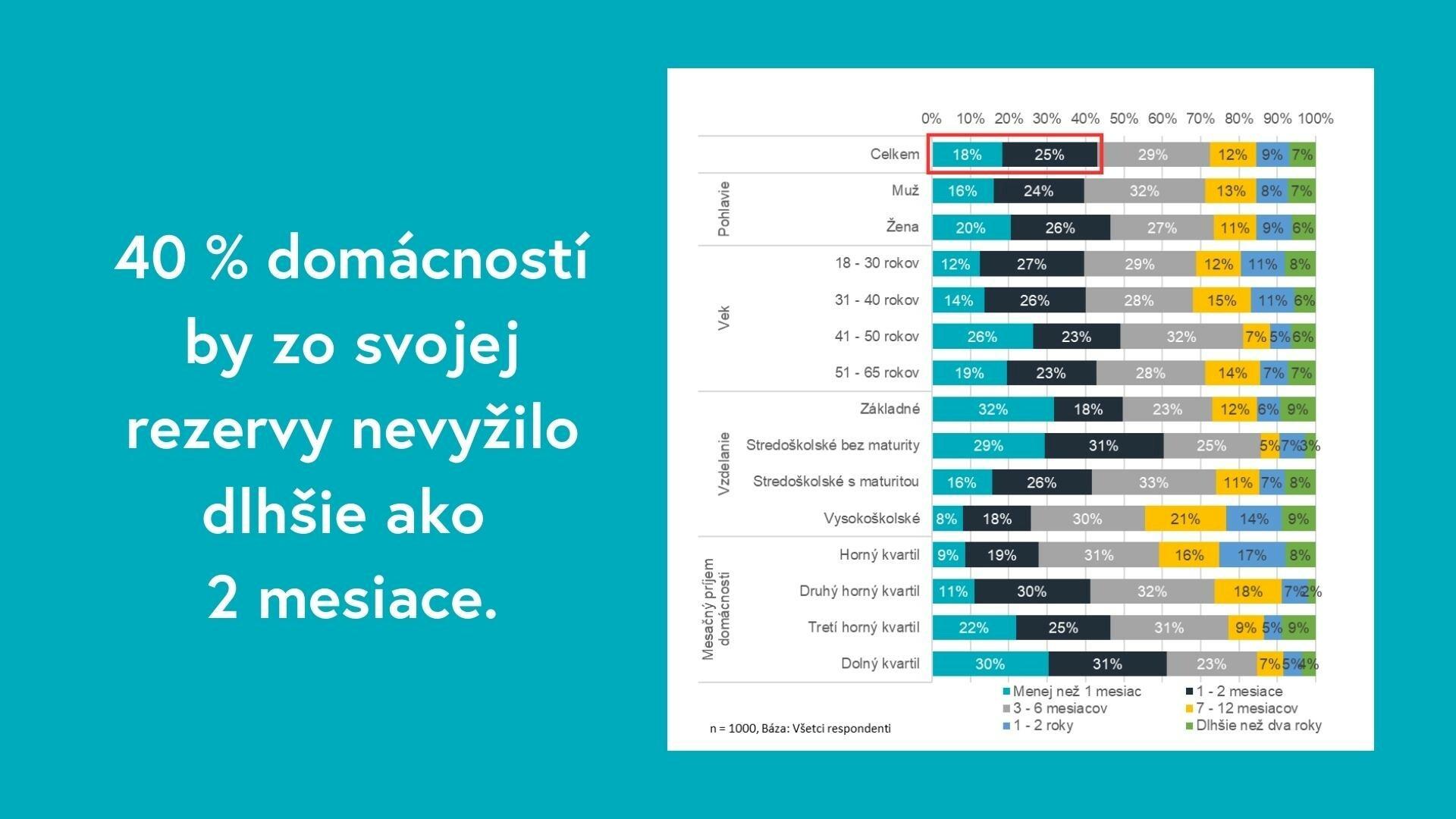

V prieskume vyšlo, že čím vyššie vzdelanie, tým dlhšie vydržíte bez príjmu. Je to naozaj tak?

Z prieskumu naozaj vychádza, že čím má človek vyššie vzdelanie, o to viac zarába a o to viac si uvedomuje nevyhnutnosť pripraviť sa na nečakané udalosti – či už je to tvorba rezervy alebo príprava na dôchodok.

Je dôležité nemiešať rezervu so sporením na dôchodok?

Presne tak. Na každý cieľ by mal byť zvolený vhodný nástroj a to je, samozrejme, už naša práca pri zostavovaní finančných plánov. Klientom ukážeme, do čoho treba peniaze vkladať, aby si neskôr splnili svoje ciele.

Z výskumu tiež vyplýva, že 40 % domácností by nevydržalo dlhšie ako dva mesiace z rezerv, ktoré si vytvorili?

Áno, toto je veľmi alarmujúce číslo a vidíme to aj v praxi. Niekedy k nám totiž prídu ľudia s požiadavkou, že si chcú zabezpečiť vlastné bývanie, no nemajú vyriešenú ani len takúto najnevyhnutejšiu časť svojho portfólia. Vtedy by som s nimi najradšej pomyselne zatriasla, aby si uvedomili, že všetko sa dá dosiahnuť, no musia ísť na to postupne a vytvoriť si rezervu je jedným z prvých krokov.

Čo potrebujeme na to, aby sme naplnili svoje ciele? Čo sú podľa vás také najkľúčovejšie rady?

Alfou a omegou je disciplína vo všetkom. Každý svoj cieľ dosiahneme, pokiaľ za ním smerujeme disciplinovane – krok za krokom. A to platí aj o našich financiách. Ďalej je dôležité pravidlo, ktoré aj ja veľmi často hovorím, – najprv zaplaťte sami sebe, keď vám na účet príde výplata. Pýtate sa, že prečo? Pretože vždy príde niekto iný, kto si tie peniaze „zoberie“, napríklad budete musieť platiť za telefón alebo si v obchode kúpite nové nohavice či blúzku, deťom bude treba dať peniaze do školy a pod. Vaše peniaze jednoducho stále niekam odchádzajú. A ak nezaplatíte najskôr sami sebe, neskôr vám môžu vzniknúť rôzne problémy, či už je to chýbajúca rezerva alebo čokoľvek iné.

S čím majú ľudia najväčší problém a ako predchádzať finančným nezrovnalostiam?

Stretávam sa s tým, že si klienti neodkladajú v prvom rade „na seba“, ale odložia si len v prípade, ak im na konci mesiaca niečo zostane. Nikdy to tak nerobte, pretože vždy sa nájde niečo, čo budete potrebovať kúpiť alebo zaplatiť, či už vám napr. bude treba voľačo do domácnosti alebo pre dieťa. Jednoducho povedané, vždy sa nájde niečo, na čo bude nevyhnutne treba peniaze a je lepšie mať financie na takéto výdavky odložené vopred, ako si musieť požičiavať so zbytočnými úrokmi.