ECB v decembrových makroekonomických projekciách opäť upravovala svoju prognózu pre vývoj jadrovej inflácia. Keďže celková inflácia je ovplyvňovaná aj cenami energií a potravín, ktoré lietajú hore-dole, tak práve jadrová inflácia je tou veličinou, ktorá bude kľúčovou pre budúci vývoj úrokových sadzieb (teda aj toho, aké drahé budú hypotéky). Ako je v posledných rokoch zvykom, ECB svoje prognózy znížila. Ceny jadrových produktov a služieb by mali v budúcom roku rásť o 1,1% namiesto 1,3%, o ktorých hovorila ešte v septembri.

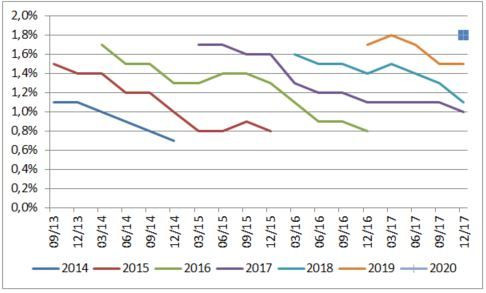

V roku 2019 by však zázračne mala jadrová inflácia poskočiť na úroveň 1,5% a v roku 2020 na 1,8%. V kontexte historickej úspešnosti prognózovania inflácie ECB to však vyzerá skôr ako zbožné prianie. Pre rok 2017 predpovedala ECB ešte v prvom polroku 2015 jadrovú infláciu na úrovni 1,7%, napokon by mala byť o 0,7 percentuálneho bodu nižšia. Takisto ECB „vychádzali“ prognózy aj pre roky 2014-2016, kedy napokon skončili pod jedným percentom.

Vývoj prognóz jadrovej inflácie pre roky 2014-2020 od septembra 2013

ECB tieto prognózy nevychádzajú preto, lebo sa riadi nefunkčným modelom. Podrobne som o tom písal v komentári Centrálne banky sa riadia neužitočným konceptom. V skratke ide o to, že ECB predpokladá, že znižovanie nezamestnanosti bude zvyšovať nedostatok pracovníkov, čo vytlačí nahor mzdy a to vytiahne nahor aj infláciu. Akurát, že to nefunguje.

Neukazuje to len vývoj inflácie v eurozóne, ale predovšetkým v ďalších vyspelých ekonomikách, ktoré majú aktuálne na rozdiel od eurozóny mieru nezamestnanosti na dlhodobých minimách, resp. v ich blízkosti. Napríklad Japonsko, Švédsko, Kanada, či Austrália. Japonsko, kde je miera nezamestnanosti 2,8% a nezamestnaných je menej ako voľných pracovných pozícií, je dokonca inflácia okolo nuly. A to už vyše 20 rokov. Jediná vyspelá krajina, ktorá má aktuálne vyššiu infláciu, je Británia. Tá je však dôsledkom prudkého prepadu libry a rastu cien importov v dôsledku referenda o BrExite. V najbližších mesiacoch by mala s rozpadom efektu slabej libry na medziročnú zmenu cien začať inflácia ustupovať.

Z môjho pohľadu tento model nefunguje preto, lebo ignoruje fakt, že peniaze tvoria súkromné banky vo forme nových úverov (a nie ECB ako si myslí napríklad líder opozície). Rast úverovanie je pritom obmedzovaný viacerými faktormi:

- Demografiou – vo vyspelých ekonomikách klesá podiel domácností vo vekových kategóriách, ktoré na seba berú veľa inflačného dlhu (predovšetkým kvôli kúpe nehnuteľnosti)

- Vysokou zadlženosťou - súkromný sektor je v mnohých západných ekonomikách vysoko zadlžený a jeho kapacita brať na seba nový, inflačný dlh je týmpádom nižšia

- Nižšou schopnosťou bánk požičiavať – tá je daná jednak sprísňovaním požiadaviek na krytie úverov vlastným kapitálom a vo viacerých ekonomikách (vrátane eurozóny) aj podkapitalizovanými bankami

Pre Slovensko síce body dva a tri neplatia, aj preto máme aktuálne jadrovú infláciu na úrovni 2,8%.

Tieto tri faktory obmedzujúce prílev inflačných peňazí do reálnej ekonomiky sa tak skoro nevytratia a z toho dôvodu vyzerajú byť inflačné prognózy ECB prehnané. Očakávania, že ECB začne výraznejšie po roku 2018 uťahovať politiku, na ktorých stojí aj aktuálna sila eura, teda vyzerajú byť prehnané.

Kvantitatívne uvoľňovanie s veľkou pravdepodobnosťou skončí a je reálne aj to, že ECB mierne dvihne sadzby, aby bola depozitná sadzba minimálne na nule. Tieto opatrenia totiž boli prijaté v rámci boja proti deflačným rizikám, ktoré sa aktuálne podľa slov ECB už vytratili.

Výraznejšie uťahovanie politiky ECB nad tento rámec však nehrozí. Úročenie teda ostane ešte zopár rokov na mimoriadne nízkych úrovniach. Ostáva len dúfať, že to nenafúkne v reálnej ekonomike veľa bublín.

Autorom komentára je Kamil Boros X-Trade Brokers