Možno je v kríze medzinárodná politika, možno globálna ekonomika, no určite centrálne bankovníctvo. Veľká finančná kríza odhalila, že centrálne banky nevedia o peniazoch takmer nič.

Znie to paradoxne, keď inštitúcie, ktoré tvrdia, ako zachraňujú svet, majú na veci iba pramalý dosah.

Najväčším potvrdením tejto myšlienky je Japonsko. Krajina drží nulové sadzby a robí kvantitatívne uvoľňovanie (QE) už 20 rokov. Bez výsledku. Nepomohlo mu ani premenovanie na „kvantitatívne a kvalitatívne uvoľňovanie“.

A ani to, keď centrálna banka povedala, že nebude cieliť dvojpercentnú úroveň inflácie - ona ju výrazne prestrelí! Jadrová inflácia napriek tomu ostala na jednom percente.

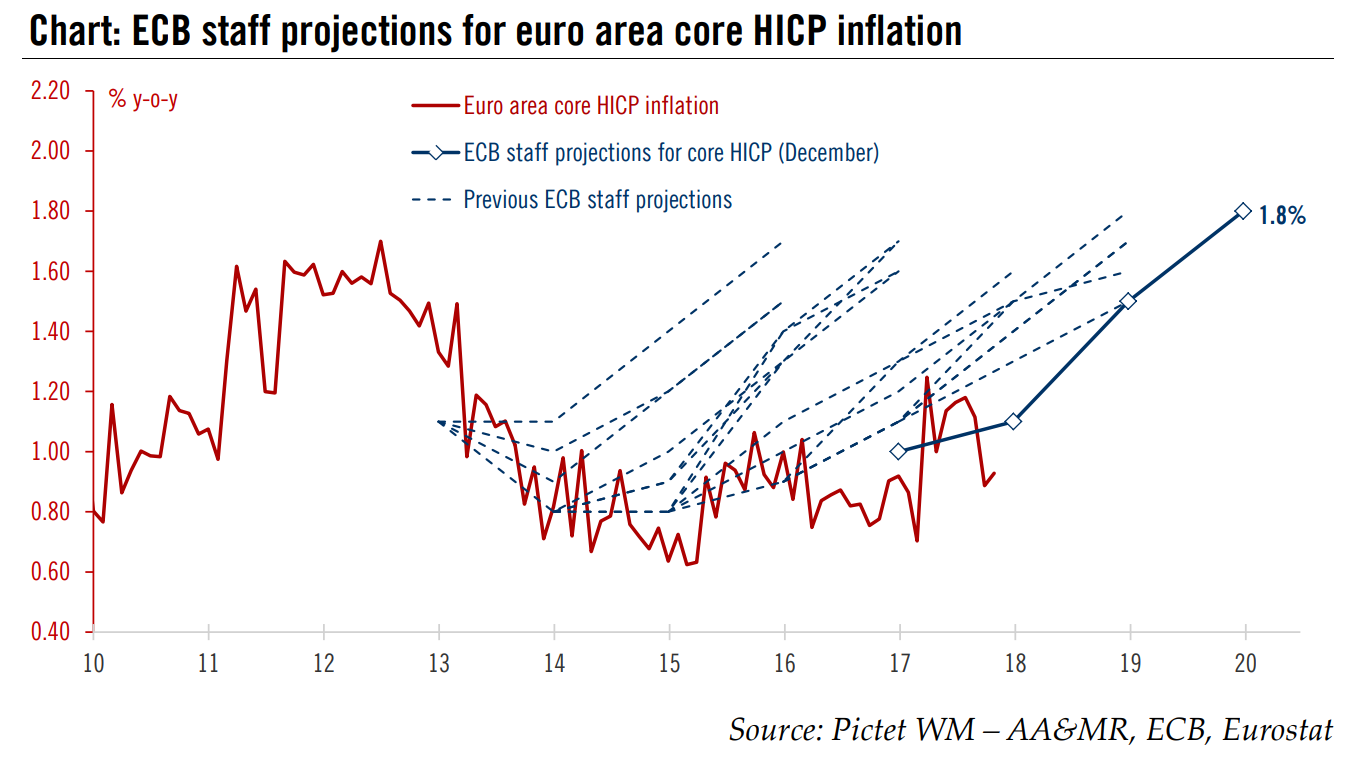

A na úrovni jedného percenta sa pohybuje aj jadrová inflácia v eurozóne. Biedna úroveň na to, že ECB minula na kvantitatívnom uvoľňovaní 2,6 bilióna euro. Draghi už roky tvrdí, že inflácia je za rohom. Rok za rokom potvrdzuje, že centrálna banka skutočne nevie, čo robí. Sebavedomie jej však nechýba.

Priložený graf ukazuje inflačné projekcie ECB a skutočnú infláciu

Ako je možné, že ECB natlačila 2,6 bilióna euro a na infláciu to nemalo žiadny vplyv? Ako je možné, že Japonská centrálna banka nakúpila dlhopisy a akcie v objeme 100 percent svojho HDP a nič?

Dôvod je jednoduchý – kvantitatívne uvoľňovanie nemá s tlačením peňazí nič spoločné. Pomocou kvantitatívneho uvoľňovania centrálna banka nakúpi z bilancií komerčných bánk dlhopisy. Banka dostane hotovosť, centrálna banka dlhopisy. Stará teória hovorí o tom, že keď sa zvýšia rezervy bánk, tie môžu viac požičiavať.

Nezmysel. Dlhopisy na bilancii banky sú také isté peniaze, ak nie lepšie, ako hotovosť. V modernom bankovníctve sú dlhopisy kolaterálom, pomocou ktorého sa peniaze tvoria. Už dekády je irelevantné, aké hotovostné rezervy komerčná banka má. Kvantitatívne uvoľňovanie je iba swapom jedného aktíva (dlhopisy) do druhého (hotovosť). Na agregátnej tvorbe peňazí to nezmení prakticky nič.

Prečo centrálnym bankám nevadí obvinenie z tlačenia peňazí? Pretože im to vyhovuje. Keď nedokážu tvorbu peňazí naštartovať ani zavedením nulových úrokových sadzieb, aké prostriedky majú k dispozícii? Iba kvantitatívne uvoľňovanie, pomocou ktorého bubnujú na príchod veľkej inflácie.

Tým chcú vytvoriť dojem, že inflácia príde. Ak inflácia príde (už je za rohom), treba míňať teraz. Zajtra bude neskoro. Kvantitatívne uvoľňovanie tak nie je ničím iným ako manažmentom inflačných očakávaní.

Pardon. V prípade eurozóny aj niečím oveľa väčším – nástrojom, ktorý zachránil eurozónu pred jej dezintegráciou. Keby nebolo Kvantitatívne uvoľňovanie, Grécko, Španielsko či Taliansko sú už dávno mimo eurozóny.

Centrálne banky sú politickou inštitúciou. A ako také musia dbať na dobrý image. Čas však vždy ukáže, aký skutočný prínos majú. A ten od Veľkej finančnej krízy je v monetárnej rovine iba teoretický.