V stredu Fed znížil hlavné úrokové sadzby o 25 bodov, teda z pásma 2,25-2,50 percenta na 2,00-2,25 percenta. Jedná sa o prvé znižovanie od decembra 2008.

Trhy aj napriek pozitívnemu impulzu od centrálnej banky tento obchodný deň klesali. Trh totiž očakával väčšie uvoľňovanie menovej politiku a spomínaný “rate cut” o 25 bodov bol už v cene akcií zarátaný.

Na tlačovej konferencii sa hlavný predstaviteľ Fedu Jerome Powell vyjadril, že aktuálny posun sadzieb smerom nadol slúži k prispôsobeniu podmienok v tomto rastovom cykle.

Inak povedané, jasne naznačil, že neočakáva pokles americkej expanzie a že aj keď možno uvidíme ďalšie mierne uvoľňovanie menovej politiky v podobe znižovania sadzieb, nebude sa spúšťať nový cyklus viacnásobného znižovania sadzieb.

Po týchto slovách kľúčová otázka znie: skutočne potrebuje americký trh stimul v tejto podobe, alebo sa jedná len o upokojenie akciového trhu, prípadne tlak Donalda Trumpa?

Niektorí členovia menového výboru argumentujú, že inflácia je slabá a ďaleko od svojho cieľa v blízkosti 2 percent. Ďalší dôvod je obchodná vojna, ktorá do značnej miery ovplyvňuje ekonomiku. Pravdepodobne tak ide o kompenzáciu.

Americká ekonomika stále rastie a jej rast má pokračovať aj budúce roky. Aj keď sú na stole pozitívne dáta na trhu práce, HDP a mierna inflácia, kvôli ohrozeniu obchodným konfliktom s Čínou a dlhodobému nárastu dlhu hlasovali len dvaja členovia proti zmene sadzieb.

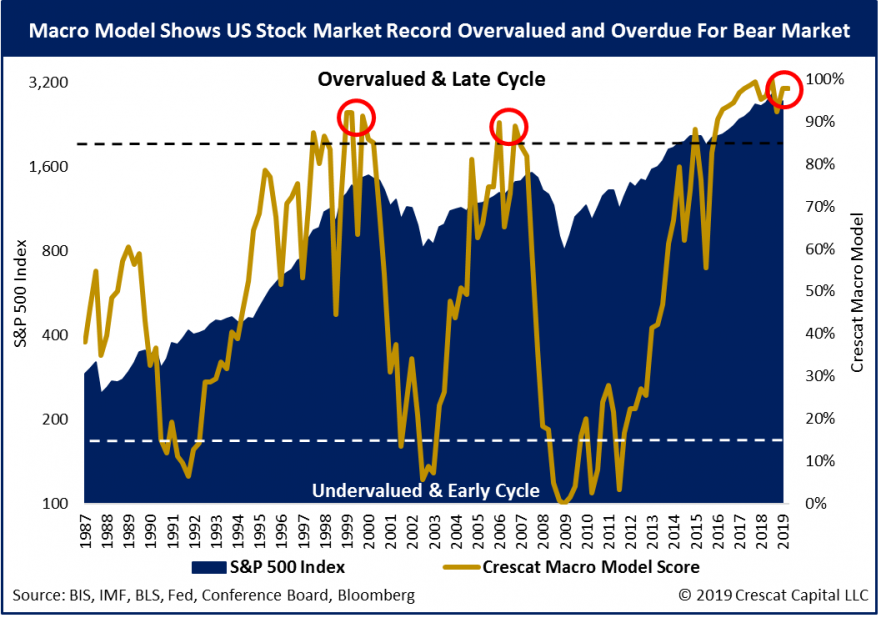

Nasledujúci graf ukazuje, ako je trh “precenený” podľa Crescat macro modelu. Akciový trh je dnes z hľadiska “ohodnotenia” (valuácie) na rekordne vysokých úrovniach, zrelý na väčšiu korekciu.

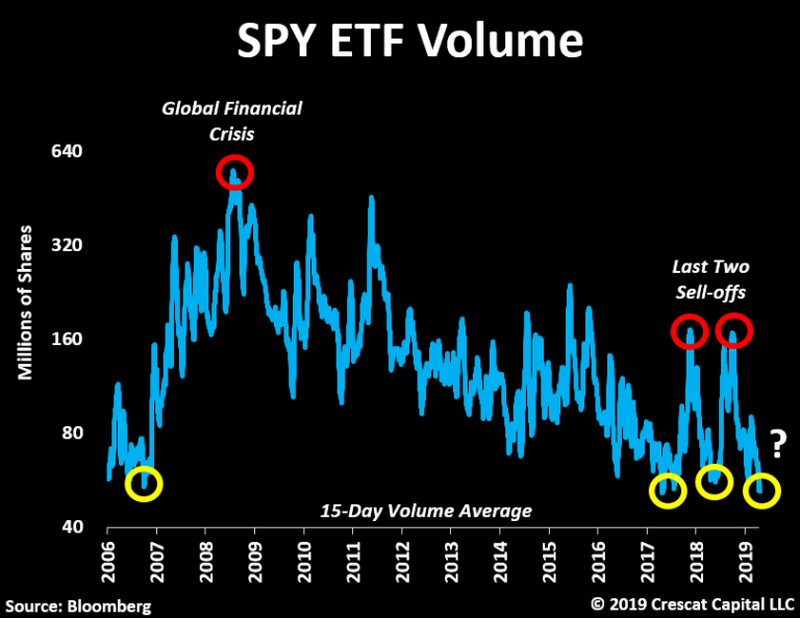

Pozrime sa však na objemy obchodov pravdepodobne najznámejšieho ETF (SPY). Tie sa nachádzajú na veľmi nízkych objemoch.

Podobne málo objemov bolo aj na konci 2006, avšak v období 2017-2019 už celkovo trikrát. V tejto situácii takmer vždy nasledoval cenový “výpredaj” na akciovom trhu, a to aj v posledných rokoch.

Podobnú situáciu ukazuje aj indexu strachu - VIX. Ak sa nachádza na mimoriadne nízkych úrovniach, znamená to, že optimizmus na trhu je veľký a niečo sa môže “pokaziť”.

Aj keď existujú aj iné modely, ktoré neindikujú takú mieru nadhodnotenia trhu, riziká na trhu stále existujú. Inak by Fed sadzby neznižoval.

Aj keď sa Fed snaží o dodatočnú podporu, či jej aktivity budú mať skutočne pozitívny efekt pri dnešných historických maximách a ekonomickej expanzii je otázne. Ak je na tom ekonomika vážne zle a akciový trh je na bode mrazu, vtedy znižovanie sadzieb slúži ako veľmi efektívny nástroj. Avšak pri dnešných dátach je menej pravdepodobné, že efekt bude podobný.

Akciový trh však môže byť ten pravý indikátor, preto ho Fed pozorne sleduje. Minimálne trikrát za posledné roky dokázal odvrátiť väčší pokles svojimi holubičími prejavmi pri celkom dobrých dátach. Ak by sme uvideli podobný pokles ako v decembri, tak je veľmi pravdepodobné, že by zasiahol opäť, a to s ešte uvoľnenejšou monetárnou politikou.

Komentár analytika TopForex Patrika Mackových