O Grécku sa v poslednej dobe veľa nehovorí, v posledných týždňoch však prišlo viacero zaujímavých správ, ktoré je potrebné zapracovať do celkového obrazu.

Začnem tým, že Európska komisia vo svojej jarnej prognóze zlepšila výhľad pre krajinu na rok 2016. Prognóza pre rast HDP bola zvýšená z -0,7 % na -0,3 %; pre deficit z -3,4 % na -3,1 % a pre dlh k HDP zo 185 % na 182,8 %. V predošlých rokoch som takéto pozitívne revízie považoval sa príliš optimistické (čo sa napokon aj naplnilo), v súčasnosti to však vyzerá, že by sa mohli naplniť. A to z nasledujúcich dvoch dôvodov:

1. Kľúčové je to, že Grécko je zatiaľ schopné napĺňať naplánované príjmy rozpočtu. Práve to bolo kameňom úrazu posledných rokov, kedy nižšie príjmy v dôsledku horšieho než očakávaného vývoja ekonomiky rozťahovali deficit. To následne tlačilo na ďalšiu konsolidáciu a týmpádom aj na ďalší ekonomický pokles, ktorý držal roztočenú špirálu konsolidácia → väčší než očakávaný pokles HDP → nižšie než očakávané príjmy → vyšší než očakávaný deficit → ďalšia konsolidácia → ...

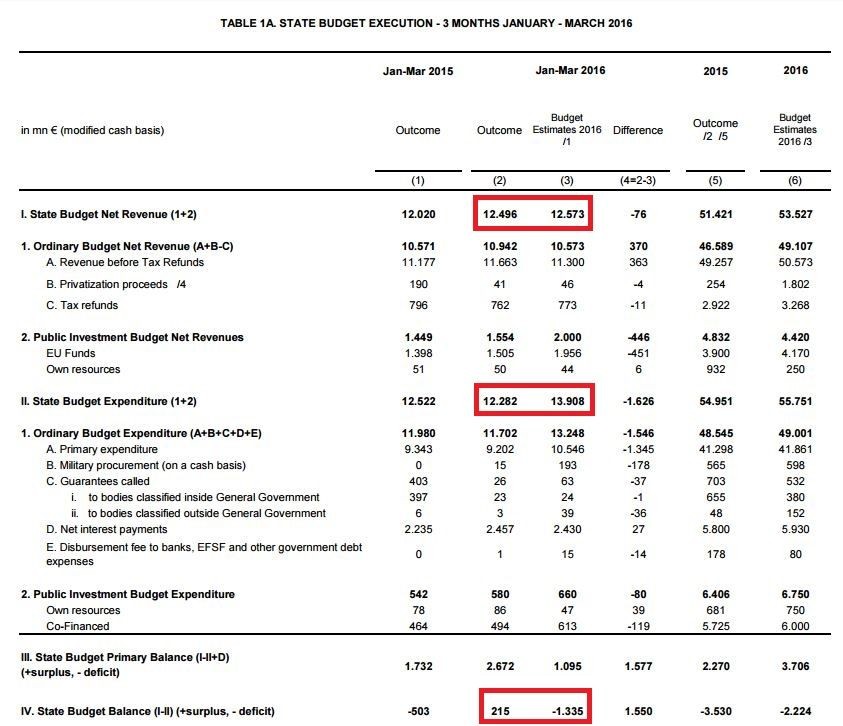

Nižšie pridávam screen z pravidelného mesačného bulletinu priebežného plnenia rozpočtu. Z neho je vidno, že príjmy za prvé tri mesiace dosiahli úrovne cca. 12,5 mld. eur, čo je len kozmeticky menej, ako bolo plánované v rozpočte. A to aj napriek tomu, že krajina čerpala z fondov EÚ o 450 mil. eur menej na investície, než prognózovala. Výdavky malo dokonca Grécko za prvé tri mesiace o 1,6 mld. nižšie, než sa čakalo. To poslalo rozpočet za prvé tri mesiace do prebytku o 215 mil. eur namiesto plánovaného schodku na úrovni 1,3 mld. eur:

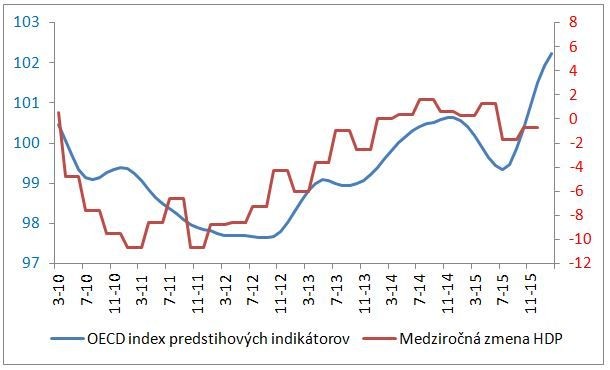

2. V súčasnosti to vyzerá, že vyhliadky pre Grécku ekonomiku sa zlepšujú. Aj napriek tomu, že vláda v rozpočte na rok 2016 prijala konsolidačné opatrenia za 5,7 mld. eur (3,3 % HDP), ktoré boli najsilnejšie od roku 2013 a dokonca za prvé tri mesiace roka míňa menej ako narozpočtovala, tak sa index predstihových indikátorov z dielne OECD vybral v posledných mesiacoch prudko nahor. V tomto indexe sú zahrnuté ukazovatele, ktoré sa v ekonomike prejavujú s určitým oneskorením, ako vývoj objednávok, zásob, dôvery ekonomických subjektov...

Nechcem tvrdiť, že tento index predstihových indikátorov je úplne skvelým indikátorom pre vývoj gréckej ekonomiky v dohľadnej dobe, určitý vzťah medzi ním a vývojom HDP však existuje (od roku 2010 korelácia na úrovni 72 %):

Veritelia žiadajú dodatočné opatrenia

Avšak nebolo by to Grécko, keby sa nevyskytli žiadne komplikácie. Veritelia ho v súčasnosti žiadajú, aby pripravilo ďalší balík s opatreniami v objeme zhruba 3 mld. eur, ktorý by bol implementovaný len v takom prípade, keby sa skomplikovalo dosiahnutie cieľa primárneho prebytku rozpočtu (tj. prebytok bez nákladov na obsluhu dlhu) na úrovni 3,5 % HDP do roku 2018. Hoci ako som vyššie písal, že s cieľmi na rok 2016 to nevyzerá zle (odhad pre primárny prebytok je 0,5 %), tak od 0,5 % HDP k 3,5 % HDP je dlhá cesta a je pravdepodobné, že Gréci by museli tento nový balíček implementovať.

To sa Grékom klasicky nepáči a špekulujú, na čo veritelia reagujú zadržiavaním vyplatenia ďalšej tranže z tretieho záchranného balíka. Otázka znie, či sa môže zopakovať scenár z minulého roka, kedy neochota Grékov prijať nové opatrenia viedla až k odstaveniu prístupu ich bánk k núdzovým pôžičkám od ECB a zavedeniu obmedzení na pohyb kapitálu. Nevidím to reálne. Opäť z dvoch dôvodov:

1. Núdzové pôžičky ECB bankám sú podmienené účasťou na záchrannom programe. Grécko sa v lete minulého roka nedokázalo dohodnúť s veriteľmi na predĺžení druhého balíčka ani na treťom balíčku a tak sa ocitlo mimo programu, čo otvorilo ECB priestor na utiahnutie kohútikov. V súčasnosti Grécko pod programom je, ten vyprší až v roku 2018, a tak ECB gréckym bankám likviditu poskytovať musí. Nič by na tom nemalo zmeniť ani prípadné nevyplatenie ďalšej tranže pomoci.

2. Teoreticky by ECB mohla gréckym bankám skomplikovať život, keby sa opäť Grécko omeškalo so splátkami dlhu. Od tejto situácie sme však podľa mňa ďaleko. Je potrebné si uvedomiť, že Grécko potrebuje zo zahraničia peniaze výhradne na vyplácanie splatného dlhu a úrokov (úroky sú oproti splatnému dlhu drobná položka) a nie na chod štátu.

A v tomto roku má krajina podstatne menej splatného dlhu ako v minulom. Do konca roka to vychádza na 3,8 mld. eur (tam nepočítam pokladničné poukážky, ktoré bez problémov refinancuje u domácich bánk), obrázok je z webu Finacial Times:

Najväčší záhul to bude 20. júla, kedy má vyplatiť 2,27 mld. ECB. Zvyšné splátky sú voči MMF a sú cca. rovnomerne rozložené do konca roka. Podľa mňa je reálne, že Grécko by bez nových peňazí zo zahraničia prežilo júl a možno až celý rok. Stačí sa pozrieť na to, čo robilo Grécko v uplynulom roku – siahlo na rôzne rezervné fondy, odkladalo vyplácanie faktúr a dokázalo takto vyplatiť splatný dlh vo výške viac ako 3 mld. eur bez financií zvonku. A s určitým primárnym prebytkom by to tento rok na tých 3,8 mld. mohlo vydať. Nechcem to však tvrdiť stopercentne, lebo nedokážem nájsť informácie, či krajina z peňazí, ktoré dostala v rámci tretieho balíčka, tieto rezervné fondy spätne naplnila.

Avšak aj keby boli tieto rezervy znovu naplnené, tak dlhodobo by to bez peňazí zo zahraničia nešlo. Pokiaľ by sa Grécku zázrakom nepodarilo vrátiť na trhy, tak najneskôr v prvom polroku 2017 by už nemalo z čoho platiť. Vtedy ho čaká veľká splátka 3 mld. eurovalu. Je potrebné dodať, že Grécko má do konca tretieho balíka splatný dlh vo výške zhruba 18,5 mld. eur. A keďže mu z tretieho balíka bolo zatiaľ uvoľnených 21,4 mld. eur a niečo zo splatného dlhu by sa malo pokryť z primárnych prebytkov, tak podľa mňa celková výška pomoci v rámci tretieho balíčka nedosiahne ani 40 mld. eur z maximálnych 86 mld.

Pacient je blízko stabilizácii, rekonvalescencia však bude dlhá a nebude bez komplikácií

Aby som to zhrnul, tak po šiestich rokoch je v Grécku badať prvé náznaky výraznejšieho spomalenia negatívnej špirály poklesu ekonomiky a potreby ďalšej konsolidácie. A keď sa bude ekonomika vyvíjať tak, ako naznačujú predstihové ukazovatele, tak je reálne, že by krajina zvládla aj prípadný ďalší balíček, o ktorom sa v súčasnosti rokuje, bez výraznej ujmy. Tú by jej teoreticky opäť mohla privodiť ECB odstavením peňazí pre banky, avšak vzhľadom na to, že krajina je pod programom a nemá v tomto roku vysoké splátky dlhu, tak sa to v súčasnosti javí ako málo pravdepodobný scenár.