FED v minulom týždni po roku zvýšil cieľové pásmo pre jednodňové úrokové sadzby o štvrť percentuálneho bodu na 0,5-0,75%. V ďalších dvoch rokoch počíta s ich zvýšením k úrovni 2%. Zrejme to bude v konečnom dôsledku menej, keďže americká centrálna banka má tendenciu byť pri svojom budúcom výhľade optimistická a pri prvom náznaku problémov doma alebo vo svete začne byť opatrná. Navyše, inflácia ktorá vytvára prirodzený tlak na rast úrokových sadzieb, ostáva nízka.

Pri týchto smelých plánoch FEDu sa strhla debata, že či podstatne vyššie úročenie nestiahne americkú ekonomiku do recesie. Logika je taká, že vyššie úročenie predražuje nový dlh (t.j. pribrzdí jeho tvorbu) a takisto aj obsluhu existujúceho dlhu (čiže dlžníci budú musieť dávať viac na úroky a ostane im menej na spotrebu a investície). Samozrejme, pri určitej úrovni úročenia k tomu dôjde, otázka je, že pri akej.

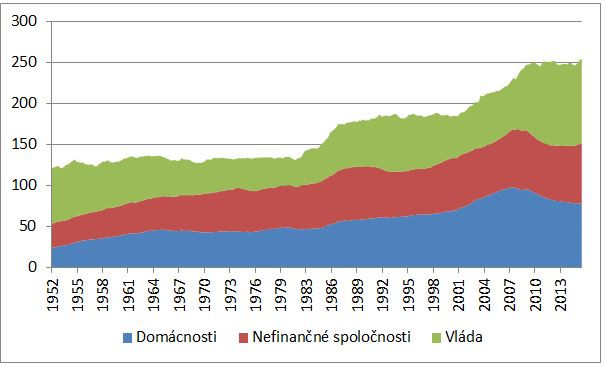

Kapacita americkej ekonomiky zniesť vyššie úrokové sadzby sa od realitnej bubliny a krízy znížila. A to kvôli vyššiemu celkovému zadlženiu amerických subjektov (domácností, firiem a vlády), rast zadlženia ťahala predovšetkým vláda. Celkovo sa dlh nefinančných subjektov v ekonomike pohybuje okolo úrovne 250% HDP. Predtým sa celkový dlh pohyboval takmer dve dekády okolo úrovne 180% a pred Reaganovým prezidentovaním bol stabilný okolo úrovne 130% HDP.

Vývoj dlhu americkej vlády, domácností a nefinančných spoločností v pomere k HDP (Zdroj: BIS)

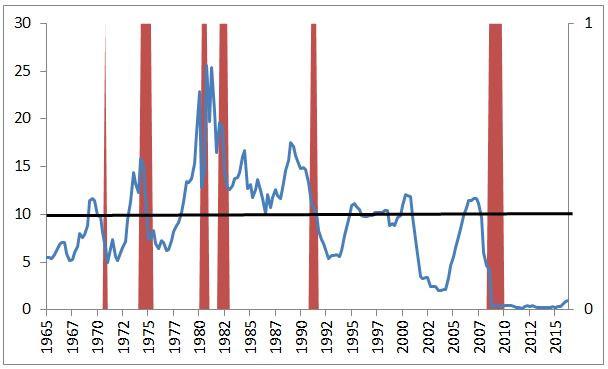

Čiže môžeme povedať, že oproti pred-Reaganovskej ére majú dnes USA zhruba polovičnú kapacitu pre zvyšovanie úrokových sadzieb. Aká úroveň je to absolútne? Keď sa pozrieme do histórie a prenásobíme celkový dlh v ekonomike úrokovými sadzbami (uvedomujem si, že to nie je práve najsofistikovanejšia metóda, avšak svoju prácu robí dobre), tak vždy niekoľko kvartálov pred recesiou vyskočil tento násobok nad úroveň 10.

Celkový dlh v US ekonomike * výška úrokových sadzieb (červeným je označený medziročný pokles HDP)

Tento jednoduchý model predpovedal aj problémy pred technologickou bublinou na prelome tisícročí. V grafe to nie je úplne vidno, lebo vtedy medziročný pokles HDP nenastal (len spomalil na 0,2%). Dnes je násobok dlhu a sadzieb blízko nuly, pretože aj napriek zvýšeniu sadzieb ostáva krátkodobé úročenie mimoriadne nízke. Keď vydelíme úroveň 10 (ktorej prekonanie predznačuje recesiu) výškou celkového dlhu, tak dostaneme štyri percentá.

Čiže keď nám má byť história vodítkom, tak zhruba do tejto úrovne by mohla americká ekonomika zniesť zvýšenie úrokových sadzieb. Toto percento môže v blízkej budúcnosti znížiť Trump, od ktorého sa očakávajú relatívne silné fiškálne stimuly.

Samotný FED so štyrmi percentami ani neráta. Jeho aktuálne projekcie ukazujú, že z dlhodobého pohľadu počíta s úrokovými sadzbami na troch percentách (dosiahnuť by ich chcel v roku 2020). Vyššie ako nad tri percentá by však základnú sadzbu mohla vytlačiť prípadná vyššia inflácia.

Aj preto je dobré, že FED sa odhodlal k zvýšeniu sadzieb v situácii, kedy ho k tomu netlačí inflácia, ale stačilo mu zatvorenie medzery na trhu práce a pozitívny vývoj ekonomiky. Pokiaľ v tom bude pokračovať, tak môže znížiť riziko toho, že inflácia vyskočí vyššie pritlačí americkú centrálnu banku k dvíhaniu sadzieb na úrovne, ktoré by ekonomiku mohli ohroziť. Verím, že FEDu tento entuziazmus vydrží aj naďalej.