Dospelý človek sa bez služieb banky nezaobíde. Aj keď odborníci tvrdia, že finančná gramotnosť u nás nie je na potrebnej úrovni a ľudia o investovaní majú nereálne predstavy, vedia presne, čo od svojej banky chcú. Aktuálny prieskum, ktorý na Slovensku a v Česku uskutočnila spoločnosť Mafra Slovakia prostredníctvom svojho call centra, priniesol zaujímavé zistenia. Ukázal, že klienti svoje banky hodnotia väčšinou pozitívne, ale zmena poplatkov ich hnevá. Kvôli nižším poplatkom a výhodnejším úrokom hypotéky sú ochotní banku zmeniť.

„Fio banka pôsobí na slovenskom aj českom trhu a má teda možnosť pozorovať, ako sa situácia vzhľadom na bankové poplatky v obidvoch krajinách mení. V Česku generácia mladých nízkonákladových bánk získala počas svojej existencie už niekoľko miliónov klientov, z toho Fio banka drží prvenstvo v ich počte aj vo výške bilančnej sumy,“ hovorí Ján Franek, člen dozornej rady a tlačový hovorca Fio banky. „Aj na Slovensku vnímame zmenu v nálade bankových klientov a chceme byť jasnou voľbou pre tých, ktorí nechcú platiť zbytočné poplatky za základné bankové služby,“ dodáva.

Ako nakladáme s peniazmi

V rámci slovenského prieskumu sa 70,6 percenta opýtaných vyjadrilo, že využívajú služby len jednej banky, 23,3 percenta využíva dve banky súčasne. Tri a viac bánk priznalo 6,1 percenta respondentov.

Bežný účet je produktom, ktorý využíva 98 percent z opýtaných na Slovensku, nasleduje sporiaci účet, ktorý má 50,3 percenta a kreditnú kartu uviedlo 44,4 percenta ľudí. To, že našinci hojne využívajú úverové produkty, potvrdzujú ďalšie čísla. Povolené prečerpanie bežného účtu priznalo 29,4 percenta, spotrebný úver 20,1 percenta a hypotéku 21,1 percenta respondentov. V porovnaní s Českom sa slovenskí klienti zadlžujú viac. Podľa prieskumu udáva povolené prečerpanie úveru len 18,8 percenta Čechov, spotrebný úver 8,7 percenta a hypotéku 10,4 percenta respondentov z Česka.

Financie v mobile

Najväčšia časť respondentov Slovákov (75,3 percenta) uvádza, že chce šetriť čas a peniaze, a preto využíva pre bežné transakcie výlučne iBanking/smartbanking. Tradičný spôsob bankovania – návštevu pobočky, preferuje už len 20,9 percenta respondentov.

Aj podľa Jána Franeka je pravda, že klienti nechcú strácať čas v pobočke pri vybavovaní bežných operácií. Vývoj internetbankingu i smartbankingu skutočne smeruje k tomu, aby klient mohol vyriešiť bez návštevy pobočky takmer všetko. „Nedávno sme na trh uviedli novú generáciu aplikácie Smartbanking s novým vzhľadom aj funkciami. Medzi najzaujímavejšie patrí tmavý režim aplikácie, možnosť prihlásenia a autorizácie pomocou odtlačku prsta či pohľadom na telefón alebo nástenka, ktorú si klient môže nastaviť podľa vlastných preferencií,“ uvádza k tomu Ján Franek z Fio banky. „Zo skúseností však vieme, že pobočky sú pre mnohých klientov stále dôležité, či už ide o narábanie s hotovosťou, o dohodnutie zložitejších produktov, ako je hypotéka či investovanie, o prvotný styk s bankou alebo jednoducho o dobrý pocit, že ‚moja‘ banka skutočne existuje a v prípade potreby človek vie, kam má zájsť. Preto máme sieť dvadsiatich plnohodnotných pobočiek,“ objasňuje.

Spokojní zákazníci sa vracajú. To určite platí aj o klientoch bánk. Prieskum ukázal, že Slováci k svojim bankárom nie sú veľmi kritickí. Hoci všetci svoje banky nehodnotia na výbornú, tvrdia, že majú s nimi prevažne „dobrú“ skúsenosť (35,5 percenta) alebo „veľmi dobrú“ skúsenosť (33,1 percenta). Až na tretie miesto v poradí sa dostalo hodnotenie, že majú „vynikajúcu“ skúsenosť so svojou bankou (21,9 percenta). Minoritná časť opýtaných sa vyjadrila, že majú zlú skúsenosť so svojou bankou.

Českí respondenti hodnotili svojich bankárov ešte pozitívnejšie. Majú so svojou bankou prevažne „veľmi dobrú“ skúsenosť, uviedlo 37,7 percenta, a „vynikajúcu“ 29,4 percenta opýtaných. Až na treťom mieste uviedli, že majú „dobrú“ skúsenosť so svojou bankou (26,5 percenta).

Čo rozhoduje pri zmene banky

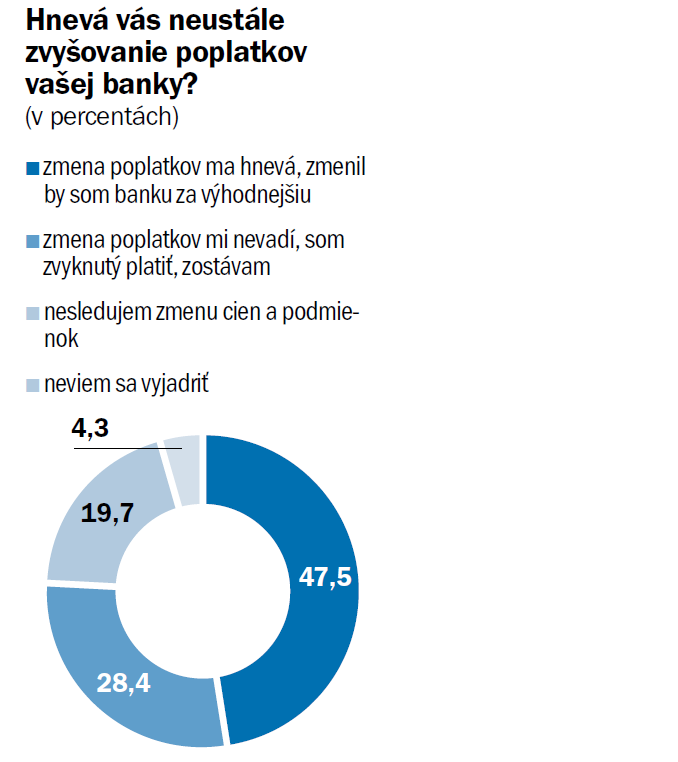

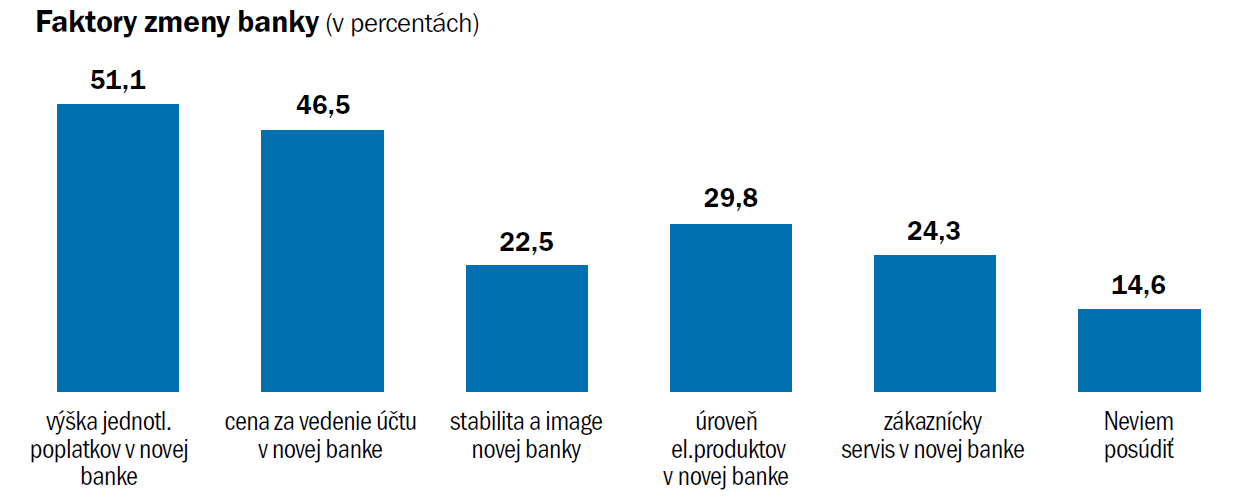

Až 51,1 percenta slovenských respondentov z celkových odpovedí považuje za najhlavnejší dôvod zmeny svojej banky výšku jednotlivých poplatkov. O niečo menej dôležitým faktorom zmeny banky je samotná cena za vedenie účtu, teda 46,5 percenta. Úroveň zákazníckeho servisu v novej banke je najmenej lákavým faktorom zmeny banky, oslovila by len 14,6 percenta opýtaných. Takmer 35 percent slovenských respondentov z prieskumu sa zväčša orientuje v poplatkoch svojej banky, veľká časť z nich (26,6 percenta) však uvádza, že by privítali jednoduchší cenník svojej banky bez prekvapení. Zaujímavou skupinou je vzorka 17,8 percenta respondentov, ktorí využívajú služby svojej banky bez poplatkov.

„Z prieskumu je zrejmé, že klienti sú pripravení reagovať na zvyšovanie poplatkov svojej banky a skupina tých, ktorí budú hľadať spôsob, ako ušetriť, bude rásť. Sme radi, že im môžeme ponúknuť to, čo hľadajú. Fio banka ponúka bežné bankové služby zadarmo od svojho vzniku a stále pridáva nové, a to bez podmienok. V minulom roku sme k bežnému účtu bez poplatkov napríklad pridali ďalší výber z akéhokoľvek bankomatu na svete zadarmo,“ vysvetľuje Ján Franek. Poskytovanie bežných bankových služieb bez poplatkov je dlhodobou stratégiou banky, ktorá kladie veľký dôraz na nízke prevádzkové náklady a maximálnu automatizáciu. Práve táto efektivita jej umožňuje poskytovať služby za nulové alebo veľmi nízke poplatky. „Efektívne a vlastnými silami si vyvíjame vlastný bankový systém, čo nám umožňuje pružne reagovať a inovovať služby podľa požiadaviek zákazníkov či svetových trendov. Hlavným zdrojom našich výnosov tak nie sú poplatky, ale rozdiel medzi prijatými úrokmi z úveru a vyplatenými úrokmi na vkladoch,“ zdôrazňuje Ján Franek.

Pri hypotékach rozhoduje sadzba aj poplatky

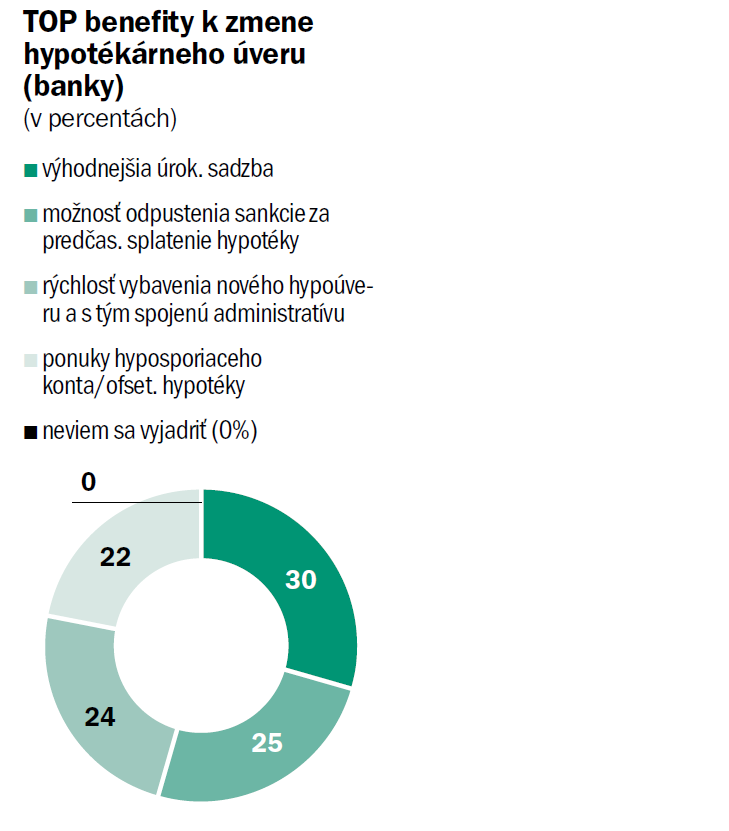

Vlastné bývanie si väčšina ľudí zabezpečuje kúpou bytu, ktorú financujú hypotékou. Vtedy asi najviac porovnávajú aj s pomocou hypotekárnych špecialistov ponuky jednotlivých bánk, aby dosiahli čo najvýhodnejšie podmienky a primerané mesačné splátky. Prieskum potvrdil, že výhodnejšia úroková sadzba novej banky je najväčší benefit v prípade, keď klient mení banku. Druhý najčastejší benefit pre klientov predstavuje možnosť odpustiť sankcie za predčasné splatenie hypotéky.

Výhodnejšia úroková sadzba hypotéky a možnosť predčasne splatiť hypotéku najviac „bodovala“ aj u respondentov v Česku, ktorí tieto benefity považujú za priority, kvôli ktorým by boli ochotní meniť banku.

„Fio banka sa snaží ponúkať konkurencieschopné sadzby, naposledy ich znižovala v druhej polovici februára. Naša hypotéka je navyše ešte bez poplatkov za poskytnutie úveru, vedenie bežného i úverového účtu, rezerváciu prostriedkov i čerpanie úveru. Veľmi atraktívna je možnosť akýchkoľvek mimoriadnych splátok hypotéky zadarmo,“ vyčísľuje Ján Franek. Banka ponúka aj variant bezúročnej hypotéky do výšky vkladu na hyposporiacom účte.

(natívna informácia)