Cieľom výskumu bolo zistiť, ako sa ľudia na Slovensku pripravujú na dôchodok a aké finančné nástroje na to využívajú. „Dobrou správou je, že väčšina domácností má zdravý pohľad na vytváranie úspor a 61 % ľudí sa na dôchodok finančne pripravuje. Viac ako polovica opýtaných si pravidelne odkladá a v priemere mesačne ušetria 147 eur. Je však veľmi dôležité, aby nástroje, ktoré na budovanie majetku na dôchodok používame, prekonali mieru inflácie, znášali rozumnú mieru rizika a boli zhodnocované. Preto ľuďom odporúčame, aby správu svojich úspor čím skôr konzultovali s odborníkmi na financie. Finančný konzultant vie klientovi pripraviť finančný plán, ktorý ho ochráni v ťažších časoch a zároveň mu umožní vytváranie úspor na dôchodok,“ hovorí finančný konzultant a majiteľ pobočky Simplea Point Róbert Melišek.

|

Investujte a ochráňte svoje peniaze pred infláciou |

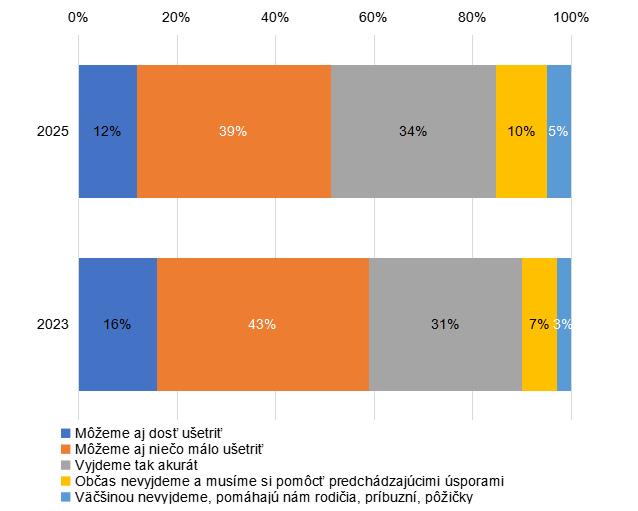

Väčšina domácností vyžije, (viac ako) polovica dokáže aj sporiť

Viac ako pätina (22 %) domácností na Slovensku si oproti minulému roku finančne polepšila. Vyplýva to z reprezentatívneho výskumu, ktorý pre spoločnosť SIMPLEA realizovala na prelome júla a augusta tohto roka agentúra MindBridge Consulting. Naopak 34 % respondentov uviedlo, že sa ich domácnosti darí v porovnaní s minulým rokom horšie (podstatne horšie 11 % + o niečo horšie 23 %) a 15 % domácností má také finančné problémy, že sa musia spoliehať na pomoc zvonku (5 % finančná podpora od rodiny alebo úvery; 10% si musí pomáhať predchádzajúcimi úsporami. Viac ako polovica domácností (51 %) si môže vytvárať väčšie (12 %) alebo menšie (39 %) úspory.

O: Ako by ste zhodnotil/a finančnú situáciu Vašej domácnosti?

Čím vyššie vzdelanie, tým sa domácnosti lepšie finančne darí

Výskum potvrdil, že vyššie vzdelanie znamená nie len štatisticky vyšší mesačný zárobok, ale je aj predpokladom pre vyšší príjem, širší manévrovací priestor v téme úspor, vyšší kumulovaný majetok, vyššiu schopnosť z dlhodobého hľadiska budovať alebo minimálne ochrániť vlastnú finančnú situáciu. So vzdelaním rastie aj podiel tých, ktorí si sporia na dôchodok – od 46 % bez maturity, cez 64 % s maturitou, po 80 % s vysokoškolským diplomom. „Alarmujúce je zistenie, že až 25 % ľudí si myslí, že ľudia ako oni nemusia mať na dôchodok nasporenú žiadnu sumu a stačí sa spoliehať na štát. Takúto odpoveď pritom dalo až 42 % respondentov s nižším stupňom dosiahnutého vzdelania (ZŠ a SŠ bez maturity) a 46 % spomedzi ľudí z domácností, ktoré väčšinou s financiami nevyjdú,“ upozorňuje Róbert Melišek.

Koreláciu úrovne dosiahnutého vzdelania, príjmov a s tým súvisiacu prípravu na dôchodok pripomína aj dekanka Národohospodárskej fakulty Ekonomickej univerzity v Bratislave prof. Ing. Erika Pastoráková: „Prieskum spoločnosti Simplea potvrdzuje existujúce výskumy zamerané na socio-demografické faktory tvorby súkromných úspor a zdrojov na postproduktívne obdobie jednotlivcov, v podmienkach SR. Opätovne sa potvrdzuje, že vzdelanie a príjem sú kľúčovými determinantmi pre individuálnu prípravu jednotlivcov na dôchodok. Pridanou hodnotou prieskumu je aj sledovanie očakávaní respondentov, a to pri vybraných otázkach prieskumu, čo nadväzuje na nový prúd výskumu a literatúry sledujúcej vzťah medzi prijatými rozhodnutiami jednotlivcov a ich očakávaniami v budúcnosti. Rozhodnutia týkajúce sa prípravy na postproduktívne obdobie v podobe odloženej spotreby sú totiž komplexné a sú ovplyvňované viacerými ekonomickými a behaviorálnymi faktormi.“

Na dôchodok sa finančne pripravuje 61 % obyvateľov Slovenska

Akýmkoľvek spôsobom (sporením, životným poistením, investíciami alebo inak) sa na dôchodok pripravujú necelé dve tretiny obyvateľov Slovenska vo veku 18 – 65 rokov. Takmer všetky typy produktov, všetky formy prípravy na dôchodok sú (významne) častejšie u vzdelanejších a majetných ľudí. Vyššia finančná príprava u ľudí s vyššími príjmami sa týka najmä rôznych typov investícií (do nehnuteľností, zlata či podielových fondov) i rôznych foriem zabezpečenia (podnikaním, vlastným bývaním).

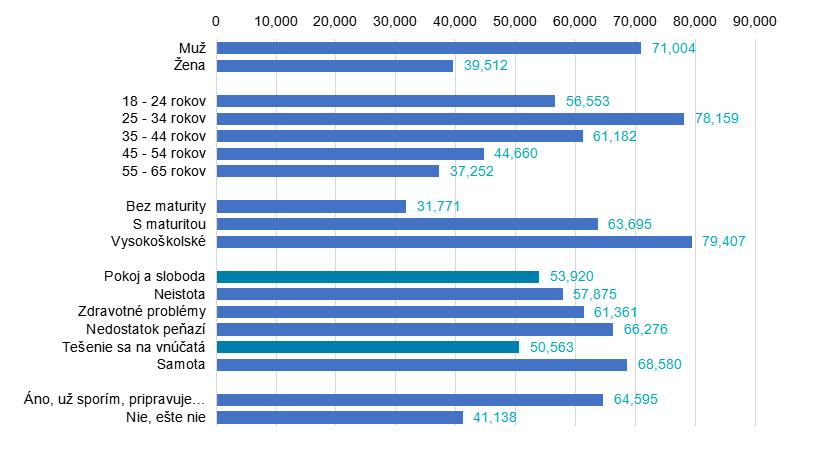

Celkovo mesačne na dôchodok sporia obyvatelia Slovenska v priemere 147 eur (medián je 100 eur). „Ľudia na Slovensku si tak môžu od 35 roku života pri 6 % zhodnotení v priemere do dôchodku nasporiť takmer 200-tisíc eur,“ zdôrazňuje investičný analytik spoločnosti Simplea Richard Kováč. Z odpovedí respondentov pritom vyplýva, že by ľuďom na dôchodok stačilo mať nasporených 55 450 eur (medián je 10 000 eur). Pomerne výrazný rozdiel bol medzi odpoveďami mužov a žien. Zatiaľ čo muži by potrebovali v priemere 71 004 eur, ženám by stačilo 39 512 eur.

O: Koľko by podľa vás mali mať ľudia, podobní vám, najmenej nasporené pred odchodom do dôchodku, aby mali starobu bez finančných obáv?

K cieľovej nasporenej sume, ktorú uviedli, mieri 27 % respondentov. Vo významne vyššej miere ide najmä o vysokoškolsky vzdelaných ľudí (36 %). K vyššej ako uvedenej sume smeruje 19 % opýtaných. Ide najmä o ľudí s najvyššími príjmami (34 %), tí, ktorí môžu aj dosť ušetriť (44 %), ktorých finančná situácia je lepšia ako pred rokom (64 %), tí, ktorí si starobu spájajú s pokojom a slobodou (31 %), tí, ktorí už sporia (25 %).

Celkovo platí, že vzdelanie determinuje jednak výšku samotnej cieľovej čiastky (teda koľko by ľudia podobní respondentom mali mať nasporené na život v dôchodku, aby mali dôchodok bez finančných obáv), ako aj úspešnosť pri jej dosahovaní. Zatiaľ čo ľudia bez maturity ako cieľovú čiastku uviedli 31 700 eur a smeruje k nej alebo k vyššej čiastke v 34 % z nich, v prípade vysokoškolsky vzdelaných opýtaných išlo až o 79 400 eur a ku dosiahnutiu alebo prekročeniu tejto čiastky smeruje celých 61 % z nich.

Hoci sa cieľová suma dostala pre celú slovenskú populáciu vo veku 18 – 65 rokov na priemernú hodnotu 55 500 eur a v priebehu posledných dvoch rokov tak došlo k jej nárastu o 35 %, v priemere odkladané investované sumy ako prípravy na dôchodok sa nezvýšili adekvátne tomu. Priemerná odkladaná suma vzrástla od roku 2023 len o necelých 6 %.

Príprava na dôchodok? Najčastejšie II. a III. pilier a podielové fondy

Do II. a zároveň III. piliera si sporí tretina (33 %) obyvateľov, prostredníctvom II. piliera sporí a zároveň prostredníctvom podielových fondov investuje pätina ľudí (20 %). V III. pilieri sporí a zároveň prostredníctvom podielových fondov investuje 15 %. V II. a III. pilieri sporí a zároveň cez podielové fondy investuje 12 % obyvateľov.

Pokiaľ ide o sporenie v II. pilieri – najväčší, a to zhruba tretinový (34 %), je podiel tých, ktorí si sporia mesačne sumu do 20 eur (vrátane). Tieto najnižšie sumy významne častejšie sporia ženy (46 % vs 24 % muži), ľudia s najnižším osobným príjmom (55 %), tí, ktorí v domácnosti nie sú osobou s najvyšším príjmom (54 %), ľudia z domácností, kde občas finančne nevyjdú a musia si pomôcť z úspor (58 %). Sumy nad 80 eur si v II. pilieri sporí celkom 23 % ľudí vo veku 18 – 65 rokov. Ide najmä o mužov (29 % vs 16 % ženy) a ľudí z najvyšších príjmových skupín (46 %). Priemerne si obyvatelia Slovenska prostredníctvom II. piliera sporia 74 eur. Tí, ktorí sporia v II. pilieri, zvolili najčastejšie indexový fond (33 %). Je to významne častejšie voľba mužov (42 % vs 21 % ženy). Ďalšia štvrtina (25 %) klientov II. piliera nemá prehľad alebo si nepamätá, aký fond si zvolili. Väčšine (72 %) tých, ktorí si sporia v III. pilieri, prispieva zamestnávateľ. Priemerná sporená čiastka je takmer 56 eur. Necelá tretina (31 %) klientov III. piliera však nemá prehľad alebo si nepamätá, aký fond si zvolila.