Krajiny skupiny G20 dnes ohrozujú tri zásadné riziká. Môžu mať zásadný vplyv na finančné trhy. Investori by im preto mali venovať náležitú pozornosť.

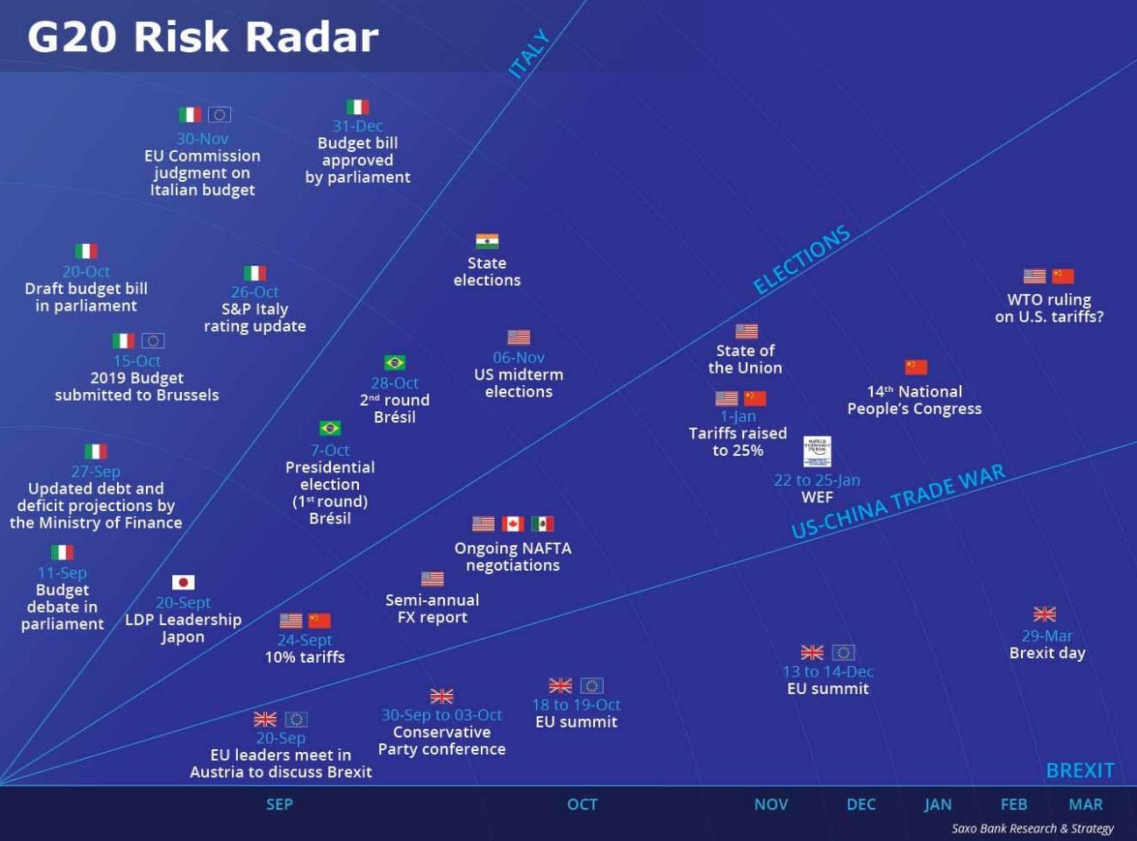

Rokovania o brexite

Ide určite o najviac podceňované politické riziko nadchádzajúcich mesiacov. Z nášho pohľadu je síce pravdepodobnosť nedosiahnutia dohody menej ako 50 percent, no môžeme sa mýliť a vyjednávania môžu stroskotať v ktorejkoľvek chvíli.

Vidíme, že Európa zastáva veľmi tvrdú líniu. Premiérka Theresa Mayová teraz stojí pred výzvou, ako zjednotiť jej politickú stranu ohľadom brexitu pred konferenciou Konzervatívnej strany, ktorá sa uskutoční od 30.9. do 3.10. Jej príhovor je plánovaný na posledný deň konferencie. Očakáva sa, že naznačí zásadné body, ktoré chce vo vyjednávaní dosiahnuť.

Ešte stále veríme, že Británia nájde dohodu skôr, ako 29. marca budúceho roku vystúpi z EÚ. No politická deklarácia bude nateraz pravdepodobne stále veľmi vágna, pretože otvorených zostáva viacero otázok týkajúcich sa vzájomného obchodu, ako aj hranice so Severným Írskom. Toto prechodné obdobie spôsobí vyššie politické napätie medzi Londýnom a vládami krajín únie.

Rokovania o talianskom štátnom rozpočte na rok 2019

Predstihové ukazovatele a nedávne ekonomické údaje z Talianska, ako PMI alebo firemné očakávania potvrdzujú, že za tretí štvrťrok vykáže talianska ekonomika stagnáciu. Podľa nášho názoru to vážne skomplikuje vyjednávania o budúcoročnom štátnom rozpočte, ktoré budú prebiehať v poslednom štvrťroku.

Nejednoznačný názor vládnej koalície spolu s ekonomickým oslabením určite povedú v nasledujúcich dvoch mesiacoch k vyššej volatilite. Najmä, keď Európska komisia zverejní svoje stanoviská k rozpočtu už 30. novembra.

Je v záujme talianskej vlády rešpektovať európske pravidlá výšky deficitu, pretože Taliansko potrebuje vhodné trhové podmienky pre refinancovanie dlhopisov v hodnote 300 miliárd eur v budúcom roku.

Obchodná vojna medzi USA a Čínou

Obavy z obchodnej vojny sú príliš nadhodnoteným rizikom. V čase, keď sa doba kvantitatívneho uvoľňovania blíži ku koncu, pozornosť investorov by sa mala viac upriamovať na kurz dolára a finančné toky, nie na obchodnú vojnu.

Vidíme, že globálna ekonomika sa vyrovnáva s prekážkami v obchodnej výmene oproti roku 2016 vyššími o 14 percent. Na druhej strane, podľa organizácie Global Trade Alert sa globálna ekonomika len tento rok liberalizovala o 22 percent.

Keď tieto fakty vezmeme do úvahy, zdá sa, že obchodná vojna, ktorú vedú Spojené štátny americké, je len krátkodobým rizikom pre finančné trhy, no nebude schopná vykoľajiť globálny ekonomický rast.

Autor článku je Christopher Dembik, makro stratég Saxo Bank