Podľa politických komentátorov a rôznych prieskumov boli hlavnými dôvodmi, prečo Briti hlasovali za BrExit migrácia a väčšia suverenita. Množstvo ekonómov to však tak nevidí, príčinu vidia v slabom vývoji ekonomiky, kvôli ktorému dali „frustrovaní“ Briti protestný hlas. A to im umožňuje vytiahnuť svoje ideológie, v ktorých je vinník stále ten istý. Podľa market-monetaristov je to centrálna banka, ktorá slabo stimulovala ekonomiku. Podľa anarcho-liberálnych rakúšanov zase neslobodná, fašistická EÚ, ktorá krajine odčerpáva rast. A podľa keynesiánov nedostatočné fiškálne stimuly, ktoré neprišli ani v čase minimálnych úrokových sadzieb, kedy o nich môžeme hovoriť ako o „obede zadarmo“.

A práve pri tomto obede zadarmo by som sa chcel pristaviť, pretože pri pretrvávajúcom nízkom úročení a podpriemernom raste bude podľa mňa táto téma čoraz viac rezonovať. To, že niečo, čo by sa obedu zadarmo malo blížiť, pripúšťa aj guvernér ECB Mario Draghi. Nazýva to zodpovedá “rastu-prijateľná“ fiškálna politika. Podľa jeho slov, ktoré zopakoval aj na minulotýždňovom zasadnutí ECB, si pod tým máme prestaviť nižšie dane, nižšie bežné výdavky a vyššie investičné výdavky vlády, ktoré majú napomôcť zvyšovaniu produktivity.

Keď tomu, čo hovorí Draghi, ale aj ostatní proponenti, správne rozumiem, tak „obed zadarmo“ by mala byť situácia, pri ktorej investície financované novým dlhom nezvýšia pomer verejného dlhu k HDP (nominálne žiaden obed zadarmo existovať nemôže).

V praxi to znamená dve veci:

1) Pomer nového dlhu k novovytvorenému HDP by mal byť cca. rovnaký ako pomer dlhu k HDP pred stimulom. To znamená, že keď má Slovensko dlh k HDP cca 50 %, tak aby tento pomer ostal rovnaký, musí stimul vyprodukovať dvakrát viac, ako sa neho minie. Pri Grécku, ktoré má dlh k HDP na úrovni 200 % (som trochu prestrelil, ale to len kvôli jednoduchším počtom), je to naopak, aby ostal dlh k HDP na rovnakej úrovni stačí, aby bola nová ekonomická aktivita polovičná v porovnaní s novým dlhom. Keďže papierové rozpočtové pravidlá hovoria o cieli pre dlh k HDP na úrovni 60 %, tak by mali byť pre eurozónu prípustné stimuly, pri ktorých bude pomer nového dlhu k novému HDP maximálne 0,6.

2) Z dodatočne vytvoreného HDP musí štát vygenerovať také daňové príjmy, ktoré pokryjú náklady na obsluhu nového dlhu. Dnes pri takmer nulových/negatívnych výnosoch zo štátnych dlhopisov je to síce bezpredmentné, avšak je potrebné mať na mysli to, že sadzby neostanú tak nízko večne a že časom vzrastú a teda dlh sa bude refinancovať pri vyšších úrokoch. Takže rozumné by bolo rátať s nejakým dlhodobejším priemerom. Povedzme 4 % ročne, čo ma tak letmo napadá pri pohľade na historický vývoj výnosov z dlhodobejších dlhopisov.

Otázka znie, či vôbec takéto niečo dokáže niekto vytvoriť? S výnimkou Číny, ktorá si vymýšľa štatistiky tak, aby sedeli s nastavenými cieľmi, sa určite nikto netrafí. Skôr je lepšie spýtať sa to, že či existujú typy stimulov, ktoré majú za určitých okolností potenciál vygenerovať takmer dvakrát viac ekonomickej aktivity ako je objem stimulu a zároveň dokážu ročne na daniach z novej ekonomickej aktivity priniesť do štátnej kasy dostatok prostriedkov na obsluhu nového dlhu.

Pozrime sa tri typy stimulov:

1) Vyššie vládne výdavky. Tadiaľto určite cesta nevedie, vlády majú tendenciu míňať na neproduktívne populistické hovadiny, ktoré navyše spravujú neschopné prísavky politikov. A to nie len v slovenských pomeroch. Dlhová kríza je pekným príkladom toho, kam vedie takáto forma stimulov.

2) Plošné zníženie daní. Toto je diskutabilné. Veľa ľudí by síce povedalo, že to prispeje k lepšej alokácii zdrojov a teda aj vyššej produktivite (s čím sa pri úrovní daňového zaťaženia v EÚ stotožňujem), a teda je to dobrá vec, avšak bez adekvátneho zníženia výdavkov (keby išli nadol aj výdavky, tak by to už nebol stimul) som skôr skeptický ohľadom toho, že by to prinieslo takmer dvojnásobne vyššie benefity, potrebné pre naplnenie definície obedu zadarmo.

3) Zvýšenie investičných výdavkov. Bavíme sa tu o investíciách, ktoré v dnešných podmienkach nedokáže robiť súkromná sféra a teda je potrebné prekúsnuť, že nebudú robené/spravované najefektívnejšie. Ide o infraštruktúru, predovšetkým o diaľničnú sieť (možno ešte aj trate pre rýchlovlaky). Lepšia infraštruktúra prináša ten benefit, že zvyšuje produktivitu ekonomiky, či už priamo (napr. vodič kamióna dokáže za určitý čas prejsť viac km), alebo aj nepriamo (prináša investície do regiónov, ktoré predtým nemali adekvátnu infraštruktúru). A pokiaľ je infraštruktúra nedostatočná, tak táto forma stimulu môže mať potenciál vyrobiť obed zadarmo. Pekným príkladom je Čína do roku 2008 (po roku 2008 už jej stimuly boli hlava-nehlava a aj preto je dnes tam, kde je).

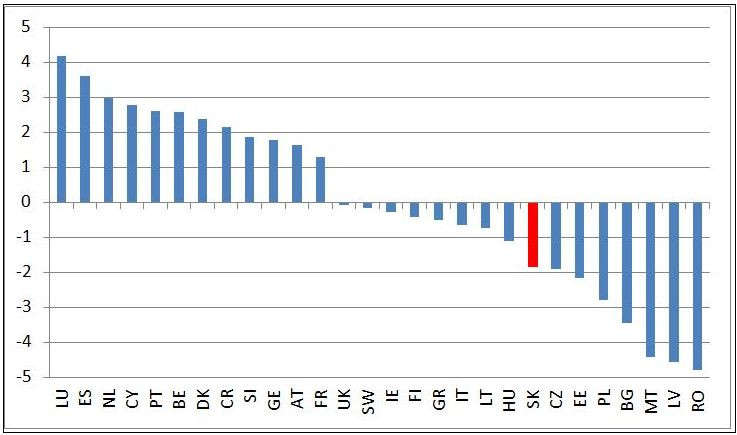

Určite sa presne nedá odhadnúť bod, kedy dodatočné investície do infraštruktúry neprinesú želaný efekt a prinesú väčšiu záťaž ako úžitok, avšak vieme sa minimálne pozrieť na to, aká je kvalita cestnej infraštruktúry v jednotlivých krajinách. Vytvoril som mini-index pre krajiny EÚ, ktorý pozostáva z troch ukazovateľov – dĺžka diaľnic a rýchlostných ciest na km2, dĺžka diaľnic a rýchlostných ciest na obyvateľa a poradie v ukazovateli kvalita cestnej infraštruktúry z aktuálneho rebríčka Global Competitivness Report z dielne Svetového ekonomického fóra (hodnoty sú súčtom smerodajných odchýlok od priemeru):

Z tohto rebríčka vieme minimálne vyčítať to, že ktorým krajinám EÚ má takáto forma stimulu aký potenciál priniesť „obed zadarmo“ a ktorým nie. Keď sa pozriem na problémové krajiny, ktoré volajú po silnejších stimuloch, tak Španielsko, Portugalsko a Cyprus sú úplne v popredí tohto rebríčka, teda v ich prípade sú ďalšie investície do cestnej siete zlý nápad. Skôr to vyzerá tak, že už teraz ju majú naddimenzovanú (a zrejme aj to prispelo k ich problémom) a je dosť možné, že niektoré diaľnice sú málo využívané. Čiže takéto investície by im priniesli viac dlhu ako novej ekonomickej aktivity.

Slovensko nie je úplne na chvoste tohto rebríčka, avšak nachádza sa v jeho spodnej polovici a teda má väčšiu šancu na to, že by výstavba diaľnic mohla byť obedom zadarmo. A keď nie obedom zadarmo, tak aspoň lacným obedom. Ostatne vieme, že máme regióny, kde nás v tomto smere dosť tlačí topánka. Rumunsko, Lotyšsko a Bulharsko majú k obedu zadarmo pri výstavbe ciest najbližšie. Maltu, ktorá je tretia odzadu, by som do úvahy nebral, tam je to skôr o námornej preprave.

Aby som sa vrátil k úvodu, to že za BrExit môže ekonomika, je hlúposť. Britský trh práce je na tom najlepšie za posledné dekády - miera zamestnanosti je najvyššia od 70. rokov, navyše konsolidácia v Británii bola podstatne nižšia ako v eurozóne. Aj napriek tomu bude takmer určite „záchrana EÚ“ cez podporu ekonomiky argumentom pre rôzne ekonomické ideológie, aby sa snažili pretlačiť svoje recepty.

Ten monetaristický (silnejšie stimuly centrálnych bánk) a) ide mimo politikov, b) je presaditeľný len cez helikoptérové peniaze, ktoré ECB zatiaľ rázne odmieta. Ten rakúsky (menej EÚ) je pre politický mainstream neprijateľný. A tak nám ostáva len ten keynesiánsky (zobrať obed zadarmo), ktorý podľa mňa bude ešte viac naberať na popularite. Ten má však potenciál fungovať len cez infraštruktúrne investície, a aj to len v niektorých krajinách (navyše pri neprestrelených cenách). V opačnom prípade to môže byť veľmi drahý obed.